Piyasalara Bakış

Haftanın ilk işlem gününe alımlarla başlayan BIST100 endeksi günün geri kalanında da gücünü korudu ve %2.3 artışla 2,449 seviyesinden kapanış yaptı. İşlem hacmi 63.6 milyar TL olarak gerçekleşti, endekse dahil olan 79 hisse değer kazandı, 19 hisse ise değer kaybetti. Dolar/TL kuru bu sabah saatlerinde 14.68 seviyesinden işlem görürken, yurt dışı vadeli hisse piyasalarında ise satıcılı bir seyir izleniyor.

Küresel piyasalar haftaya negatif seyirle başladı. ABD’de endeksler %1’in üzerinde değer kaybederken, 11 sektör geriledi, Microsoft %4, çip üreticisi Nvidia %5 değer kaybetti. Avrupa endeksleri de günü satışlarla kapattı. ABD’de bugün açıklanacak olan Mart ayı enflasyon verisi öncesinde tahvil faizleri ise yüksek seyrini koruyor. ABD 10 yıllık tahvil faizi %2.82 seviyesine gelirken, 20 yıllık tahvil faizi %3’ü aştı. Öte yandan Rusya-Ukrayna savaşı çerçevesinde de gelişmeler takip ediliyor. Son olarak İngiltere Dışişleri Bakanı Liz Truss, Rusya’nın Mariopol’de kimyasal silah kullanıldığı iddialarının acilen araştırılması gerektiğini belirtti. Bugün Almanya ve ABD’de Mart ayı enflasyonu açıklanacak, içeride ise Şubat ayı sanayi üretimi verisi takip edilecek. Özellikle ABD’de aylık enflasyonun %1.2 olarak gerçekleşmesi bekleniyor, bu seviye üzerinde bir veri fiyatlamalarda dalgalanma yaratabilir.

BIST100 endeksinin güne hafif negatif bir başlangıç yapmasını bekliyoruz. Kısa vadeli yükselen kanal içinde hareket eden endekste 2,425-2,400 ve 2,350 destek seviyeleri iken 2,475-2,500 direnç olarak izlenebilir. Hızlı yükseliş sonrasında 2,400-2,450 bandında dalgalanma görülebilir ancak iyimserliğimizi koruyoruz. Sektörel bazda da bankacılık başta olmak üzere elektrik, rafineri, demir-çelik ve madencilik sektörleri tercih edilebilir.

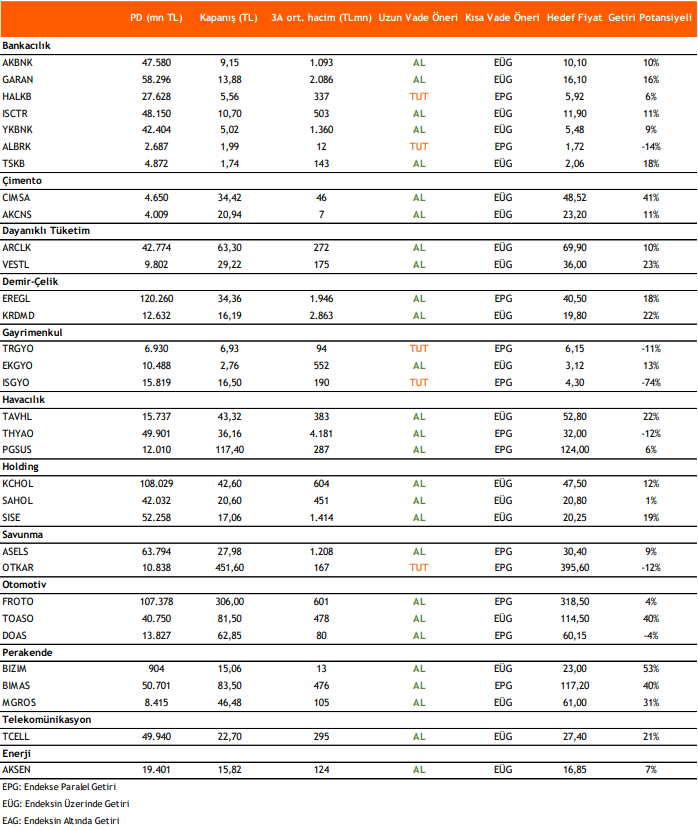

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni