Model Portföy Hisse Önerileri

Seçici olma zamanı

– BIST-100 yeni girişlerle gücünü koruyor. Kasım ayı küresel bazda hisse senetlerinin dönemi oldu. Artan iyimserlik Çin’in Covid tedbirlerini gevşetmesi sonrası küresel ekonomide beklentilerin toparlanması ve FED’in güvercin tondaki para politikası sinyallerinin sürmesinden kaynaklandı. Diğer taraftan ekonomide yavaşlama ve finansal piyasalarda olası dalgalanma senaryolarının ve BIST şirket kârlarında bir miktar zayıflama öngörüsünün güçlendiğini görüyoruz. Bu çerçevede sektörel tercihler daha çok önem kazanıyor. Kasım’da altın madenciliği, sigorta, savunma teknoloji gibi nispeten primsiz hisselerin öne çıkması buna karşılık havacılık, banka, enerji sektör hisselerinin geride kalması ve perakende ticaret hisselerinde satış baskısının sürmesi dikkat çekiyor.

– Şirket fiyat hedeflerinde güncelleme. CDS priminde son iki ayda sağlanan 300 baz puanlık düşüşün ardından model portföy hisseleri için değerlemeleri yeni risksiz getiri oranı varsayımı ile güncelledik. Yeni risksiz getiri oranı varsayımız tahmin dönemi için 200 baz puan düşüşle %21 ve dönem sonu süreç için 100 baz puan düşüşle %12 oldu.

– Analist değişimi nedeniyle geçen ay portföyümüzden çıkardığımız Tüpraş’ı, değerlememizi güncelleyerek tekrar model portföyümüze ekledik. Tüpraş olumlu seyreden ürün marjları ve yeniden gündeme gelmesini beklediğimiz temettü performansı ile dikkat çekiyor. Lokman Hekim’i de sağlık sektörü şirketleri arasında güçlü bir risk-getiri sunması nedeniyle model portföyümüze ekliyoruz.

Model Portföy Performansı

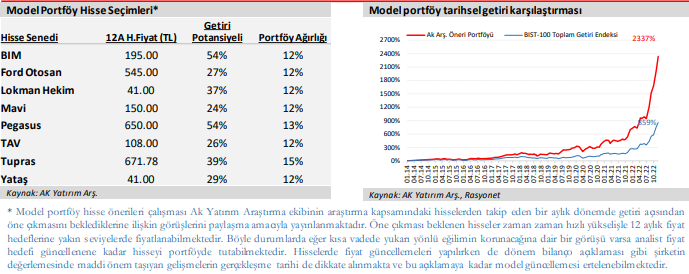

• Portföyümüzün 10 Kasım – 6 Aralık tarihleri arası nominal getirisi %14,8 olarak gerçekleşti ve portföyümüz aynı dönemde %12,0 getiri sağlayan BIST-100 getiri endeksini %2,5 yendi. Portföy getirisinde Yataş, Mavi ve Ford Otosan olumlu ayrışırken BİM, Pegasus ve TAV negatif ayrıştı.

• Böylece 6 Aralık itibarıyla hisse öneri listemizin yıl başından beri getirisi %221,2’ye ulaştı ve aynı dönemde %178,1 getiri sağlayan BIST100 getiri endeksi geçilmiş oldu.

İki yeni hisseyle model portföyde çeşitlendirmeyi artırdık

Kasım ayının ardından… Kasım tüm dünyada hisse senedi yatırımcısının yüzünün güldüğü bir ay oldu. BIST TL bazında %28 ve dolar bazında %25 getiri ile ralliye dahil oldu. BIST-100’ünyılbaşına göre getirisi de TL bazında %167 ve dolar bazında %91 oldu.

Küresel borsalarda getiri tarihi düzeylerdeydi. FED faiz artışlarında sona yaklaşıldığı beklentisi ABD 10 yıllık tahvil faizinin ayı %3,6 seviyesinde, önceki ayın 50 baz puan altında kapatmasına imkan verdi. Diğer GOÜ risk primleri ile birlikte Türkiye beş yıllık CDS faizi de Kasım’da 150 baz puan düşüş ile 520 baz puana kadar geriledi. Aylık bazda, Çin borsası dolar bazlı %30 getiri sağlarken, BIST getirisi Çin’in ardından ikinci sırada yer aldı. ABD ve Avrupa hisse senedi endeksleri de %6 – %9 artışlar sağlarken, MSCI-GOÜ endeksi %15 arttı.

Alternatif getirinin cazip olmaması BIST’e dönük risk iştahının güçlü kalmasını sağlıyor. Uzun yıllar 1 milyon civarında kalan yerli yatırımcı sayısı pandemi ile birlikte 2020 başında yükselişe geçmiş ve 2,4 milyon civarında istikrar kazanmıştı. Düşük faiz, stabil döviz kuru, konut fiyatlarındaki şişkinlik, kripto para ve emtia piyasalarındaki sakinlik, halka arzlar yerli yatırımcı sayısında son iki ayda 650 bin düzeyinde yeni bir sıçramaya yol açtı ve sayı 3,3 milyona yükseldi. Yerli yatırımcının payı da ilk kez %70’in üzerine çıktı. Son makro ihtiyati düzenlemelerin ardından TL mevduat faizinin ortalaması Ekim sonuna göre 160 baz puan artarken; 5 ve 10 yıllık DIBS getirileri de %11’i altına geriledi. Bankaları TL mevduat payını %50’nin üzerine çıkarmaya teşvik eden düzenleme, önümüzdeki süreçte TL mevduat faizlerinin daha da yükselmesini tetikleyebilir. Bununla birlikte BIST’in getiri açısından güçlü kalacağını ancak fiyat oynaklığının (yeni halka arzlar ve hisse değişimleri nedeniyle) yüksek olacağını tahmin ediyoruz.

Yabancı Kasım’da az da olsa alış tarafındaydı. BIST’de yurt dışı yerleşikler Kasım ayında 650 milyon dolar ve Ocak-Ekim döneminde 4,0 milyar dolar kadar satış yaptı. TCMB haftalık verisine Kasım’da 0,3 milyar dolar kadar sınırlı yabancı alımı olduğunu tahmin ediyoruz. Matriks verisine göre de yurt dışı yerleşiklerin takas payı Kasım sonunda önceki aya göre 1 puan gerileyerek%30’un altına geldi.

Aralık ayı gündemi. Noel tatili nedeniyle Aralık’ın ikinci yarısının yurt dışı piyasalarda sakin geçmesini bekleriz. Yurt içinde ise tüketici güveni ve diğer öncü göstergeler son çeyrekte ekonomide yavaşlamaya işaret ediyor. Benzer bir yavaşlamanın dış pazarlar açısından da geçerli olacağını, dolayısıyla son çeyrek kârlarının bir miktar baskılanacağını düşünüyoruz. Büyüme ve şirket kârları dışında yurt içinde ayrıca enflasyonla mücadele ve 2023 başındaki asgari ücret ayarlamalarına ilişkin haberlerde Aralık ayında gündemde olacaktır.

Portföy çeşitlendirmesi: BIST’in bir süre daha cazip kalacağını düşünüyoruz. Yurt dışı tarafta Kasım ayındaki yükselişin devamı konusunda net bir sinyal alamadık ancak yurt dışının etkisinin (önemli jeopolitik faktörler) dışında sınırlı kalacağı görüşündeyiz. Portföyümüzde ağırlığı iç piyasa dinamizminden olumlu etkilenen perakende şirketlerine verdik. Bununla birlikte analist değişikliği sonrası geçen ay model portföyden çıkan Tüpraş güncellenen model ve değerlemesi ile portföye eklendi. Tüpraş cazip ürün marjları ve temettü hikayesi ile destekleniyor. Ayrıca Lokman Hekim’i de sektöründe güçlü bir risk-getiri profiline sahip olması nedeniyle portföye ekliyoruz.

Rapor için tıklayın.

Kaynak: Ak Yatırım Hisse Senedi Portföy Önerisi