Hazine ve Maliye Bakanlığı bu hafta yaptığı açıklamada 10 yıl vadeli eurobond ihraç edileceğini açıklamış, ayrıca tedavüldeki 2024-2026 arası vadedeki altı adet dolar cinsi tahvilin yeni ihraç edilen tahvil ile değiştirileceğini duyurmuştu.

Sayın Şimşek de bugün gerçekleştirdiği sosyal medya paylaşımında; ABD doları cinsinden 10 yıl vadeli 3,5 milyar dolar tutarında tahvil ihracını tamamladıklarını belirterek, ihraçla 1,6 milyar dolar nakit finansman sağlarken uzun bir aradan sonra ilk defa yükümlülük yönetimi işlemi de yaptıklarını, 2025 yıl sonuna kadar gerçekleşecek yaklaşık 1,9 milyar dolar anapara geri ödemesinin de 2035 yılına ötelendiğini ifade etti.

Hazine tahvillerinin alınıp satılması ya da vadelerinin yönetimi piyasadaki likiditenin ayarlanması açısından sıklıkla kullanılan yöntemlerdir. ABD merkez bankası Fed’in literatüre kattığı bir ifade olan “operation twist” de; Fed Kennedy döneminden başlamak üzere zaman zaman piyasayı canlandırmak ve yatırımları tüketime yönlendirmek için hazine tahvil vadeleri arasında alım-satım vari vade ayarlamaları yaparak, piyasaya para enjekte etmiştir. Yine günümüzde sıklıkla kullanılan tahvil alım ihaleleri düzenlenmesi ya da tersi olarak azaltılması için tapering yapılması yani alım ihalelerinin kademeli azaltılması da bu duruma daha güncel bir örnek olarak verilebilir.

Bu politikalar eğer merkez bankası tarafından yürütülürse para politikasının, Hazine tarafından yürütülürse de maliye politikasının bir aracı olarak karşımıza çıkar ve fakat amaç piyasayı regüle etmektir.

Bizdeki son eurobond ihracında görülen vade değişimiyse Sayın Bakanın ifade ettiği üzere Maliye politikasının bir yükümlülük yönetimi olarak adlandırılabilir.

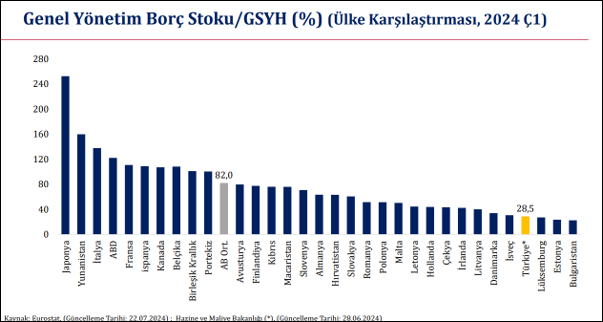

Konu yükümlülük yönetimi olduğundan; borç göstergelerine bakılacak olursa: Genel yönetim borç stoku/GSYH’da grafikteki gibi (Grafik 1) ülke karşılaştırmasında son derece avantajlı bir orana sahip olduğumuz görülecektir.

Grafik I

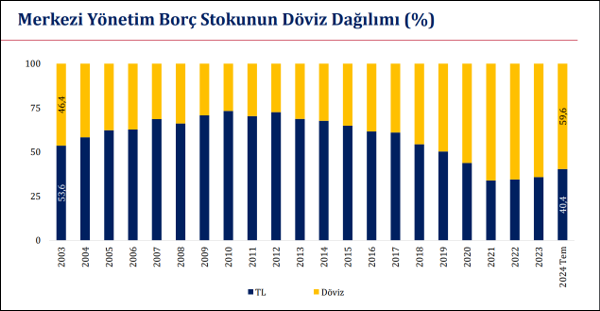

Diğer taraftan borçların döviz cinsinden dağılımına bakıldığında; döviz cinsinden borçlanmanın oranının son yıllarda artış kaydettiği de görülmektedir: Grafik 2

Grafik II

Kamu borcunun düşük seviyesine görece daha yüksek döviz borcundan hareketle eurobond ihracını değerlendirecek olursam; tahvillerin uzun vadeye yayılmasının yatırımcılar açısından oldukça cazip bir getiri imkanı sağladığını söyleyebilirim. Ancak küresel faizlerin düşüş döngüsüne girdiği ve yürütülen dezenflasyon politikasıyla 270’ler seviyesinde olan CDS risk priminin daha da düşmesi gerektiği varsayımı altında kamu maliyesi açısından kritik edilmesi de mümkündür. Zira basında çıkan bir kaynak haberine göre ihraçta 10 yıl vadeli eurobond’un nihai getirisi yüzde 6,75 olurken fiyat 98,185 seviyesinde belirlendiği bilgisi yer alıyor. Dolayısıyla uzun vadede bu getiri küresel enflasyonun (getirilerin) da düşeceği düşüncesiyle pahalı bulunabilir.

Ancak konuya daha geniş bir perspektiften bakılacak olursa; hükümetler nezdinde farklı parametrelerin de hesaba katılarak, politika üretilebileceği gözden kaçmamalıdır. Tıpkı ekonomistlerin 25bp ağırlıklı indirim beklentisine karşın Fed’in 50bp’lık bir indirimle döngüye başlaması gibi… (Geçtiğimiz hafta Para&Borsa’da bu konuyu “Fed, TCMB ve buzdağının görünmeyen yüzü” başlıklı yazıyla kaleme almıştım.)

Dolayısıyla buzdağının görünmeyen tarafında bir savaş riski fiyatlaması olduğu söylenebilir mi?

Enflasyon ve faizlerin düştüğü ve daha sürdürülebilir bir ekonomiye doğru gidilen tarafta yüksek faiz yerine düşük faizli borçlanmaya gidilmesi uygunken; ABD’nin artan kamu borçlarının sürdürülemez olduğu, şaibeli ve çekişmeli bir seçiminin var olduğu; diğer taraftan ise jeopolitik tansiyonun alarm zilleri çaldığı bir ortamda mümkün olduğu kadar çok uzun vadeli kaynak temini sağlamak da önemli bir seçenek olarak karşımıza çıkıyor. İşte bu nedenledir ki Hazinenin bu vade yönetim hamlesinin devamını, olası jeopolitik riskler ve küresel belirsizlik ortamı nedeniyle beklerim.

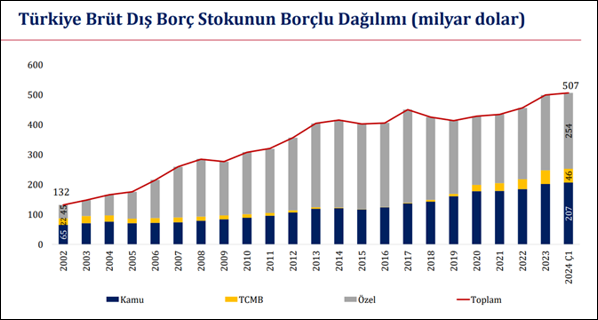

Yabancı para cinsinden borçlanmanın kamu maliyesi açısından önemli bir sorun teşkil etmediği ülkemizde; döviz riskinin cari açıktan sonra en fazla yükseldiği taraf; özel sektörün yabancı para cinsinden borçları olarak karşımıza çıkıyor. (Grafik 3)

Grafik III

O nedenledir ki TL ‘na olan talebin yabancı yatırımcı ve hanehalkı nezdinde yükseldiği bir dönemde dahi borç ödemeleri gibi ihtiyaçlar nedeniyle tüzel kişilerin döviz talebi engellenemiyor. 20 Eylül haftasındaki veriler tam da bu argümanı doğrular niceliktedir ki hanehalkı döviz tevdiatı düşüş kaydederken, tüzel tarafında 1,6 milyar dolarlık artış görülmüş.

Özel kesimin yüklü (toplam brüt dış borç stoğunun yarısı kadar) dış borcuna karşılık; KKM’den çıkışların arttığı ve döviz rezervlerinin rekor kırdığı bir dönemden geçiyoruz. 20 Eylül haftasına göre BDDK verilerinden tahvile yabancı girişi 1,6 milyar, son iki haftada ise 3 milyar doları aşmış durumda. Bu gelişmeler dolarizasyon riski ve piyasadaki görünüm açısından son derece olumluyken; TCMB’nin de son toplantı özetinde ifade ettiği üzere fiyatlama davranışları (özellikle hizmetlerden gelen) ve sektörel beklentiler halen enflasyonla mücadelede önemli handikaplar olarak karşımıza çıkıyor.

Dolayısıyla piyasalar açısından değerlendirmem gerekirse; yine yabancılar tarafında TL varlıklardan en cazip olanı tahvil olarak karşımıza çıkacak gibi gözüküyor. Hatta sadece hazine tahvilleri değil özel sektör tahvillerine de önemli ölçüde rağbet edilecek bir dönemden geçiyoruz. Özellikle bankalarda kredi sınırının mevcut olması ve banka kredisinin yüksek maliyeti tahvil ihraç edebilen şirketler açısından itici güç.

Diğer taraftan geçen hafta cüzi miktarda (96 mio$) alım gelmiş olsa da borsamızda tersine kritik edildiği halde bana göre eşgüdümlü ve bankaların elini rahatlatan BDDK& TCMB kararlarından beslenen bir bankacılık endeksi dışında çok da iştah açıcı bir havanın olduğu söylenemez. Neden belirtmek gerekirse; ana teamülün karsızlık olduğu ve risksiz getirinin çok altından nemalanmak zorunda olan bir enstrüman haline gelmiş olması yeterli olacaktır sanırım. O halde reel kesimin düşük sermayeli yapısıyla yoğun işletme sermayesi ihtiyacına ve dahi enflasyon muhasebesine değinmemin bile çok gereği olmayacak.

Yabancı borsa yatırımcısı da sene sonuna kadar enflasyonun trendini takip edip, faiz indirimlerinin başlamasını bekleyeceğe benzer. Umarım son çeyrekte bir giriş başlar ve süreklilik arz eden portföylerden gelir ki bunun için de daha fazla sayıda ülke notu artışına ihtiyacımız olacağı bir gerçektir.

Grafikler*: Hazine ve Maliye Bakanlığı Borç Göstergeleri Sunumu