Haftalık Piyasa Beklentileri

Borsa İstanbul’da iyimserlik sürüyor. Seçim gibi önemli bir belirsizliğin geride kalmasının ardından yeni kabine ve ekonomi politikalarına ilişkin beklentilerle yükseliş devam ediyor. Hafta sonu beklendiği üzere Hazine ve Maliye Bakanı olarak Mehmet Şimşek atandı. Bundan sonrası için mevcut ekonomi politikasında bir değişiklik olup olmayacağına odaklanılmış durumda. Ortodoks politikalara dönüş beklentisi hakim. Ancak beklentilerin fiyatlanması yanında gerçekleşmeleri görmek de ayrıca önemli olacak. Yeni kabinenin netlik kazanmasıyla iç piyasalar ileriye yönelik bir projeksiyon yapma imkanına kavuşacak. Diğer yandan sermaye piyasaları seçim sonrası olumlu tepki verirken para piyasaları bu sürece katılmadı ve kurlar yükselişini sürdürdü. Gerek iç gerekse dış piyasalar seçim sonrası oluşacak yeni tabloya bir kredi tanımış görünüyor. Türkiye’nin 5 yıllık risk primi (CDS) 14 Mayıs seçim sonrasından bu yana ilk defa dün 600 seviyesinin altına geriledi. 10 yıllık eurobond faizi gevşeyerek %9.20 seviyelerine çekildi. Borsa İstanbul’un seçim sürecinde baskı altında kalması ve primsiz görünümü, fiyat kazanç oranları gibi bilanço değerleme kriterlerine göre halen düşük seviyelerde (iskontolu) seyretmesi yükselişi destekleyen parametreler. Hisse seçiminde fiyat kazanç oranının düşük olmasının tek başına yeterli olmayacağını başka kriterlerin de olduğunu dip not olarak hatırlatalım. Seçim sonrası işlem hacmi yükselişleri, talebin ve borsaya ilginin arttığını göstermesi açısından ayrıca kayda değer bir durum. Yüksek enflasyona karşı getiri arayışında hisse senetleri alternatif olarak geçerliliğini koruyor. Ancak daha seçici olunacağı kesin. Her hissenin prim yapacağı veya her borsaya gelenin kazanacağı bir sürecin yaşanması zor. Geçtiğimiz birkaç yıl öyle bir süreç oldu ama bundan sonrası için aynı kazançları beklemek fazlaca iyimserlik olacak. Yeni beklentiler ile birlikte Borsa İstanbul’da olumlu hava sürüyor.

Yabancı yatırımcılar seçim öncesi gerek hisse senetleri gerekse tahvil bonoda satış tarafında göründüler ve temkinli yaklaştılar. 26 Mayıs ile biten haftada TCMB verilerine göre; Hisse senetlerinde yabancı satışları 378.7 milyon dolar olurken bu yılın en yüksek rakamına ulaştı. Yılbaşından bu yana satışları 1.5 milyar doları geçti. Hisse senetlerindeki yabancı payı seçim öncesi ve sonrası düşmeye devam ediyor. Cuma günü itibariyle %27.43 seviyesine geriledi. 12 Mayıs’ta yüzde 30’un üzerini test etmişti. Yine 26 Mayıs haftasında; Tahvil bonoda 1.6 milyon dolar alım söz konusu. Bankalar döviz mevduatı ile TCMB rezervlerinde düşüş görülürken, “Kur Korumalı Mevduat (KKM)” artışı ise devam etti, önceki haftaya göre 100 milyar TL’lik artış ile 2.5 trilyon TL’ye ulaştı. Yabancı yatırımcı gibi yerli yatırımcı da bekleme modunda. Yerli yatırımcının tercihi ise daha çok KKM oldu. Bankalardaki 4 trilyon TL’lik döviz mevduatını da dikkate aldığımızda toplam mevduatın yaklaşık %65’i dövize endeksli gibi bir durum ortaya çıkıyor. Yeni ekonomi yönetimi ve politikalarıyla yerli ile yabancı yatırımcıların yeni rotalar çizmesi muhtemeldir. Özellikle TCMB faiz politikası ilk izlenecek parametrelerden biri olacak. Döviz, faiz, borsa, altın, gayrimenkul gibi alternatifler ekonomi politikalarıyla birlikte değerlendirilecek. Şimdilik bekle gör politikası geçerliliğini koruyor.

Dış piyasaları baskı altında tutan ABD borç tavanı sorunu geçen hafta çözüldü ve yasalaştı. Piyasalar da rahat bir nefes aldı. Gerçi zor oldu ama borçlanma limitinin son aşamada artırılacağı yönünde bir beklenti hep vardı. Diğer yandan ABD ve Avrupa Merkez Bankaları (Fed, ECB) faiz politikasına ilişkin tartışmalar da yakından izleniyor. ABD’den sonra Avrupa’da da enflasyonun düşüşünün ivme kazanması faiz politikaları açısından önemli. Gıda ve enerji fiyatlarındaki gerilemeler enflasyonu aşağıya çekiyor. Almanya’da TÜFE %6.1, Fransa’da %5.1’e çekildi. Hal böyle olunca faiz artırımlarının devamı konusundaki beklentiler zayıfladı. Avrupa Merkez Bankası Başkanı Lagarde geçen haftaki açıklamasında, “çekirdek enflasyonun zirveyi gördüğüne ilişkin net bir kanıt olmadığını” söyleyerek faiz artışlarına devam sinyali verse de piyasalar bu açıklamaya duyarsız kaldı. Benzer görünüm Fed üyeleri için de geçerli. Bazı üyeler faiz artırımından yana görülürken bazıları faiz artırımlarının durması gerektiği görüşünde. Ancak enflasyon düşüşü önemli bir referans. Ekonomilerde yavaşlama emareleri artıp enflasyon düşerken merkez bankalarının faiz frenine dokunmasını beklemek olağan bir durum olsa gerek. Zaten bu görünüm piyasalar tarafından fiyatlanmaya da kısmen başlamıştı. Dış borsalarda ABD borç tavanının yükseltilmesinin yanında faiz artırımlarının sonuna yaklaşıldığı görüşünün öne çıkması, risk iştahını artırırken borsalarda yükselişleri beraberinde getirdi. Ancak cuma günü beklentilerin oldukça üzerinde gelen ABD tarım dışı istihdam verileri bu algıyı biraz değiştirdi. İç piyasaların dış piyasalardaki gelişmelere duyarsızlığı bir süre daha korunabilir.

Borsa İstanbul’da hacim artışıyla desteklenen yükselişle birlikte olumlu hava sürüyor.

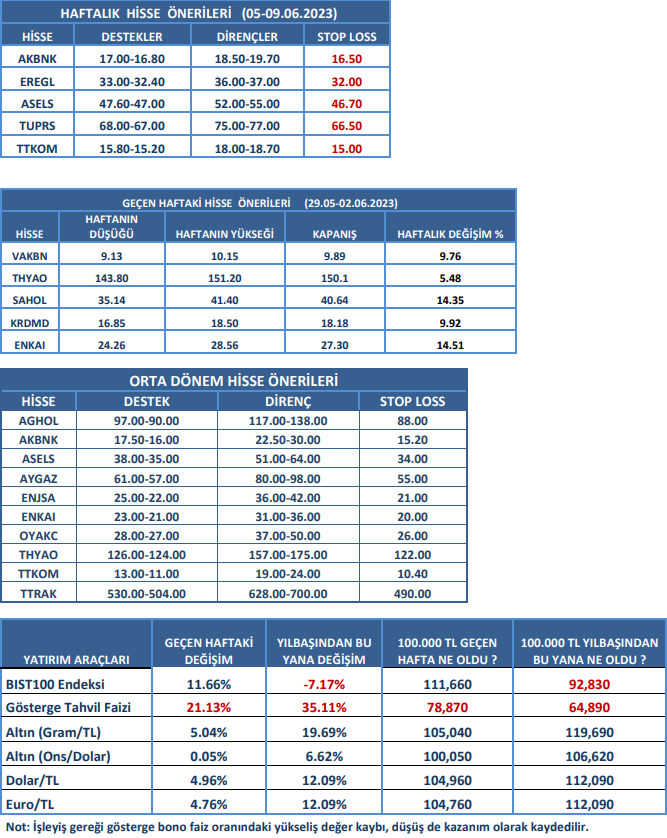

Kaynak: Meksa Yatırım Haftalık Bülten