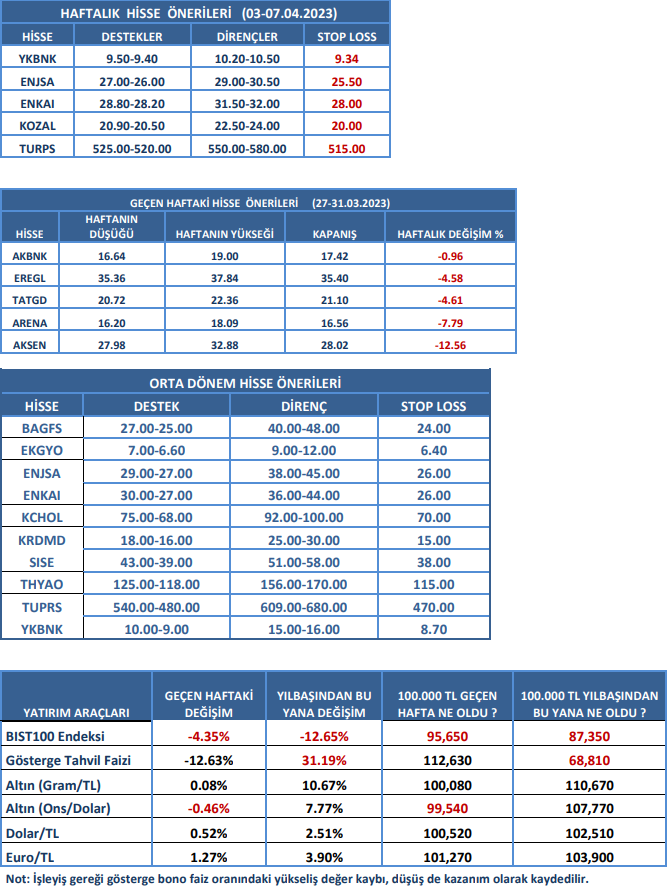

Haftalık Piyasa Beklentileri

Borsa İstanbul’da yükseliş denemeleri güç kazanamazken geri çekilmelerde tepki alımları geliyor. Fakat düşüş eğilimi korunuyor. Düşüşe etki eden nedenlere bakıldığında; İşlem hacmi artışı ve katılım zayıf. Olumlu fiyatlamaya konu olabilecek yeni bir beklenti ihtiyacı ve gündem oluşmuş görülmüyor. Deprem sonrası piyasalara verilen veya taahhüt edilen desteklerin etkisi azaldı. Yabancı yatırımcı çıkışları devam ediyor. Bununla birlikte dış borsalardaki toparlanmanın iç piyasalara etkisi oldukça sınırlı ve Borsa İstanbul’u taşıyamıyor. KKM’de faiz sınırı kaldırılırken mevduat faizlerindeki artış sürüyor. Son günlerde dış borsalardan olumsuz ayrışma öne çıkmış durumda. Bununla birlikte ABD ve Almanya borsalarındaki çıkış hareketleri ciddi bir trende dönüşmüş değil. Bankacılık krizinin yatışmasıyla daha çok tepki çıkışı ve toparlanma şeklinde. Bu görünüm çerçevesinde Borsa İstanbul’daki yükseliş denemeleri zayıf kalıyor. Ancak düşüş gösteren fiyatlar ile 12/2022 dönem bilançoları sonrası iyice gerileyen fiyat kazanç ve piyasa değeri/ defter değeri oranları bazı hisse fiyatlarında önemli iskontolar barındırmaya başladı. BIST100 hisselerinde fiyat kazanç oranı 5.0 seviyelerine kadar çekildi. Birçok lokomotif banka hisselerinde bu oran 1.5-2.00 seviyelerinde. Fiyat kazanç oranlarının gerilemesi tek başına alım için yeterli değil. Başkaca piyasa koşullarının da uygun olması gerekir. Bu açıdan tavsiye olarak görülmemesinde yarar var. Diğer yandan, yüksek enflasyonu dikkate aldığımızda tasarrufları koruyacak, enflasyonu yenecek yatırım aracı arayışı sürüyor. Borsa İstanbul doğru hissede olmak şartıyla bu adreslerden biri. Ancak yaklaşan seçim yatırımcıları bekle-gör anlayışına itmiş görülüyor. Seçim sonrası ekonomi politikalarının nasıl şekilleneceği konusunda henüz net bir görüş yok. Özellikle faiz politikası, buna bağlı olarak döviz kurlarının seyri, konut fiyatları, yabancı yatırımcının tavrı konusunda bu aşamada çok belirgin görüşler mevcut değil. Şimdilik tavan faiz sınırının kalkmasıyla “kur korumalı mevduat (KKM)” ilgi görüyor. Yatırımcılar KKM’yi kur veya faiz getirisini kaçırmamak adına seçim öncesi bir bakıma güvenli liman olarak görmeye başladı. Bununla birlikte faiz tavanının kaldırılması döviz kurlarında son günlerde görülen yükselişi ve talebi zayıflatmak amacına yönelik de olabilir. Dip not olarak vermek gerekirse, KKM’nin 2022’de Hazine’ye maliyeti 92,5 milyar TL, Merkez Bankası’na maliyeti ise yaklaşık 89 milyar TL olurken toplamda 181.5 milyar TL olarak açıklandı. Diğer yandan seçim tarihi yaklaştıkça pozisyon ayarlamalarına bağlı olarak zamana yayılan desteklerin de devreye girmesiyle borsada bir çıkış hamlesi daha olur mu? Yoksa yatay seyir veya yön arayışıyla 1,5 ay daha borsada bekleyiş devam edebilir mi? 1,5 ay piyasalar için uzun bir zaman. Bu açıdan seçim öncesi bir yukarı deneme daha olabilir olasılığını dikkatte tutmakta yarar var. Ancak bu aşamada Borsa İstanbul’da zayıf görünüm korunuyor.

Dış piyasalarda bankacılık krizinin yatışmasıyla sakin bir seyir var. Borsalarda azalan tedirginlik ve artan risk iştahıyla birlikte toparlanma eğilimi sürüyor. İlgili ülkelerin ekonomi ve bankacılık yönetimlerinin operasyonları sonuç verdi. Deyim yerindeyse olay şimdilik tatlıya bağlanmış görülüyor. Kalıcılığını zamanla göreceğiz. Bu aşamada yeni bir banka veya sorundan söz edilmiyor. Ancak ABD Hazine Bakanı Janet Yellen, son banka iflaslarının ardından bankacılık düzenlemelerinin yeniden incelenmesi gerektiğini söyledi. ABD Başkanı Joe Biden, ülkedeki son banka iflaslarının ardından bankacılık düzenlemelerinin sıkılaştırılması için çağrıda bulundu. Bu açıklamalar temkinli duruşun halen devam ettiğini gösteriyor. Diğer yandan, Fed ve Avrupa Merkez Bankası’nın faiz artırımlarına devam ediyor olması, bankacılık kriziyle artan resesyon endişelerinin biraz zayıflamasına neden olmuş durumda. Resesyon konusunda görüşler ise farklı. S&P, yüksek faiz oranlarının, kredi finansman maliyetleri ve varlık fiyatları üzerinde ek baskı oluşturabileceğini belirterek daha sıkı finansman koşullarının birçok ekonomiyi sert inişe yaklaştırabileceği yönünde görüş açıkladı. ABD büyümesi (GSYH) ise beklentilerin ve önceki çeyreğin altında %2.6 olarak gerçekleşti. Biraz soğuma söz konusu. Faizdeki artışın bu görünümdeki etkisini dikkate almak gerekir. Gelişmiş ülke merkez bankalarına odaklanılmışken geçen hafta Mısır, Kolombiya, G.Afrika gibi gelişen ülke merkez bankalarından faiz artırımları geldi. Özetlemek gerekirse, bankacılık sektörü ve ekonomik veri akışlarının belli bir düzene girmesine bağlı olarak dış borsalarda toparlanma eğilimi sürüyor.

TCMB tarafından açıklanan 24 Mart ile biten haftada; Yurtdışı yerleşikler hisse senetlerinde 113 milyon dolar satış, tahvil bonoda 25.1 milyon dolarlık alım yaptılar. Hisse senetlerinde son üç haftada satışta görülmeleri kayda değer. Borsa İstanbul’da hisse senetlerinde yabancı payı ise gerilemeye devam ediyor (%28.41). Aynı hafta, bankalardaki döviz mevduatı değişim göstermeyerek 186.4 milyar dolarda kalırken TCMB brüt rezervleri 2.1 milyar dolar düşüşle 124.6 milyar dolara geriledi. Türkiye’nin 5 yıllık CDS primi ise son günlerde 520-540 bandında yatay seyrederken 10 yıllık eurobond faiz oranı ise %8.40-8.50 seviyelerinde işlem görüyor. Dış piyasalardaki toparlanma çabalarına karşılık iç piyasalarda temkinli görünüm sürüyor.

Kaynak: Meksa Yatırım Haftalık Bülten