Haftalık Piyasa Beklentileri

Piyasalar yılın son haftasına dalgalı bir seyirle girerken Borsa İstanbul toparlanmakta zorlanıyor. Bunun gerekçelerine bakacak olursak; Yüksek faiz ve yerli yatırımcının piyasaya katılımındaki zayıflık olarak özetlemek mümkün. Yabancı yatırımcının devam eden ilgisine karşılık yerli yatırımcının katkısı yeterli değil. Yabancı alımlarının da borsayı taşıyacak güce ulaştığını söylemek zor. TCMB faiz artırımlarıyla yükselen mevduat faiz oranları hisse senetleri için risk iştahını azaltan önemli bir alternatif olarak geçerliliğini koruyor. Mevduatın büyüklüğüne göre %50 seviyelerine erişen faiz garanti bir getiri. Borsa İstanbul’da bu oranda bir kazanç öngörüsü bu aşamada çok güçlü görülmüyor. Ancak uygulanan ekonomik program ve parasal sıkılaşma politikası dış finans çevrelerinden sermaye çekmeye başladı. Yabancının ilgisi artmaya devam ederse bu durum Borsa İstanbul’a bir katkı sağlayabilir. Faiz dışında hisse senedinin önemli rakipleri altın, döviz, gayrimenkul olarak sayılabilir. Döviz kurlarında çıkış eğilimi sürüyor. Ancak; Cari açığın son iki ayda yerini fazlaya bırakması ve yıllık açık tutarının 50 milyar dolara kadar gerilemesi, TCMB brüt rezervlerinin tüm zamanların en yüksek seviyesi olan 142.5 milyar dolara yükselmesi önemli. Yüksek faiz faktörü de olaya dahil edildiğinde döviz kurlarını yukarı çekecek parametreler zayıflıyor. Buna rağmen döviz kurlarındaki yükselişin korunuyor olmasını biraz da artan döviz rezervleriyle izah etmek gerekecek. Konut fiyatları için de benzer şeyler söylenebilir. Yüksek faiz ve fiyatların erişimi zorlaştırması talebi olumsuz etkileyince bu yöne ilgi azaldı. İhtiyaç için konut alımları dışında yatırım amaçlı alımlar önemli ölçüde ertelenmiş durumda. Altın ise bu yılki yüzde 75 getirisiyle en kazançlı yatırım aracı oldu. Dış piyasalarda ons fiyatındaki yükselişe iç piyasalarda dolar/TL kurundaki artış da eklenince gram/TL altın fiyatının primi açık ara öne geçti. ABD ve Avrupa merkez bankalarından 2024 yılında faiz indirimi bekleniyor. Bu vesileyle altın halen yükseliş potansiyelini koruyor. Borsa İstanbul için ise henüz duyarlılık zayıf olsa da gelecek yıl dış borsalardaki çıkış trendleri önemi bir referans olabilir. Ekonomideki yavaşlama beklentileri ve enflasyon muhasebesinin (banka ve finans kurumları hariç) kârlılık açısından şirket bilançolarına yansımaları olacak. Bu durum seçiciliğin çok daha fazla olacağını gösteriyor. Borsada her dönem alınacak ve enflasyonu yenebilecek hisseler olabilir. Ancak 2022 yılındaki gibi her gelenin para kazandığı bir sürecin yaşanması zor görülüyor. Fakat, ileriki aşamada piyasa şartları değişirse yeniden bir değerlendirme yapılabilir. Sonuçta sermaye ve para piyasaları dinamik bir yapı içerir. Daha kısa ölçekte bakarsak; Önümüzdeki hafta dış piyasalar noel tatili nedeniyle önemli ölçüde kapalı olacak. İç piyasalar daha çok kendi gündemine göre hareket edecek. Moody’s Türkiye konusunda kredi not değerlemesi yapmadı, ancak uyarı niteliğinde açıklamaları geldi ve iç piyasalar tarafından olumlu karşılanmadı. Ancak Türkiye’nin risk priminin (CDS) düşüyor olması ve özellikle kritik seviye olan 300’ün altına çekilmesi kayda değer bir gelişme. Somut gelişmelerden biri de yedi haftadır kesintisiz devam eden yabancı portföy girişleri. TCMB verilerine göre 15 Aralık ile biten haftada yabancı yatırımcılar; Hisse senetlerinde 396 milyon dolar, tahvil bonoda 180 milyon dolar, toplamda 576 milyon dolarlık alım yaparak son yedi haftadır kesintisiz olarak alımlarını sürdürmüş oldular. Yabancıların son yedi haftalık hisse senedi ve tahvil bonodaki portföy alımlarının toplamı 3,2 milyar dolara ulaştı. Söylemlerden çok fiili duruma bakmak daha gerçekçi ve yararlı olacak. Daha çok yerli yatırımcıdan kaynaklanan para girişlerinin yetersizliği ve beklenti ihtiyacı nedeniyle Borsa İstanbul’da temkinli görünüm devam ediyor.

İç piyasalar geçen hafta TCMB toplantısına odaklanmıştı. TCMB beklendiği üzere politika faizini 250 baz puan artırarak %42.5 seviyesine yükseltti. Toplantı metninde; “Kurul, dezenflasyonun tesisi için gerekli parasal sıkılık düzeyine önemli ölçüde yaklaşıldığını değerlendirerek parasal sıkılaştırma hızını yavaşlatmıştır. Kurul, parasal sıkılaştırma adımlarını en kısa zamanda tamamlamayı öngörmektedir.” ifadesi yer aldı. Kasım ayı toplantısı ile önemli ölçüde benzerlik içeren metin faiz artırım sürecinin sonuna yaklaşıldığı izlenimi verdi. TCMB, faiz artırım kararıyla uygulanan parasal sıkılaşma politikasına bağlı olduğu mesajı verirken bu durum piyasalar tarafından olumlu algılandı. TCMB kararları önemli ölçüde öngörülebilir olmaya başladı. Faiz adımları konusunda bazen beklentilere göre sapmalar olabiliyor. Ancak bunu piyasalar olağan karşılıyor. Moody’s’in geçen haftaki açıklamalarında ortodoks politikaların devamı konusu vurgulanmıştı. TCMB daha önceki açıklama ve politikalarını takip edip piyasa dostu tavrını sürdürürse bunun yabancı yatırımcı üzerindeki olumlu etkileri korunabilir. Bu da piyasalar için önemli bir referans olarak görülebilir.

Dış piyasalarda iyimserlik hakim. Ancak 2024 yılı için faiz indirimleri konusunda temkin içeren merkez bankaları kaynaklı açıklamalara bağlı olarak olumlu seyirde biraz zayıflama söz konusu. ABD ve Avrupa merkez bankalarının (Fed, ECB) yetkililerinin sözlü yönlendirmeleri piyasalardaki mevcut trendleri bozmuş değil. Daha çok kâr satışı, teknik düzeltme olarak etkisini gösteriyor. Borsalarda görülen kâr satışları derinlik kazanmazken ABD ve Almanya tahvil bono faizlerindeki düşüş hareketleri sürüyor. Özetle; gelecek yıl için enflasyon düşüşüne bağlı olarak ABD ve Avrupa merkez bankalarının olası faiz indirimleri baz senaryo olarak fiyatlanmaya devam ediliyor. Ekonomilerdeki yavaşlama emareleri de faiz artırımlarına bağlanıp “yumuşak iniş” olarak tolere ediliyor.

Noel tatili etkisi nedeniyle piyasalarda düşük hacimli, dalgalı seyrin devamı beklenebilir. İç piyasalar daha çok kendi gündeminin etkisinde hareket edebilir.

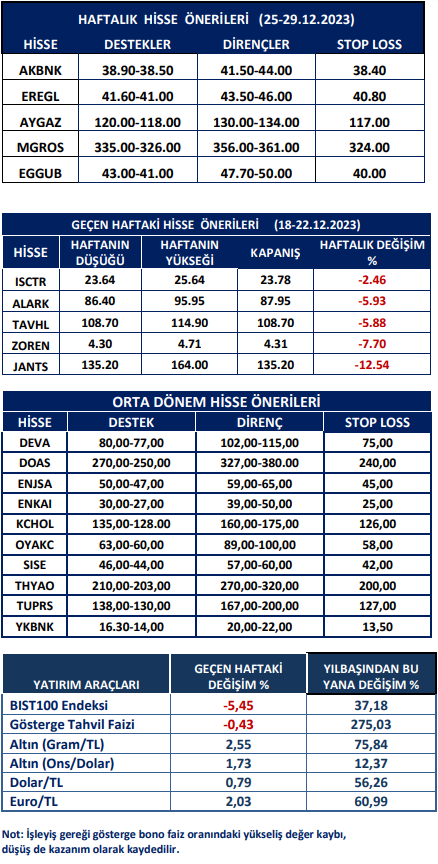

Kaynak: Meksa Yatırım Haftalık Bülten