Haftalık Piyasa Beklentileri

Savaşın gölgesindeki borsalarda kayıplar sürerken yeni dengenin nerelerde oluşacağı önem kazanmış durumda. Bunun için öncelikle İsrail-Hamas çatışmasının yaygınlık gösterip göstermeyeceği konusundaki belirsizliğin azalması gerekecek. Ortadoğu’daki gerginlik sadece bölgenin değil çok daha geniş bir coğrafyanın sorunu haline geldi. ABD ve İngiltere İsrail’in yanında olduklarını, yardım edeceklerini beyan ederek olaya müdahil oldu. Rusya şimdilik çok ses vermiyor. Ama olası bir kara harekatıyla birlikte İran bir şekilde sürece dahil olursa Rusya da sessizliğini bozabilir. Ortadoğu aynı zamanda dünyanın en önemli enerji (petrol, doğalgaz) üretim bölgelerinden biri. Türkiye açısından ise ayrıca önemli. Ortadoğu’ya coğrafya olarak yakın, ticaret ve sermaye alış verişleri yoğun. Bu durum Borsa İstanbul’un dış borsalara göre daha fazla tepki vermesinin gerekçeleri. Diğer bir sebep ise, BIST100 Endeksi’nin savaşı zirve seviyelerinde karşılaması. ABD ve Avrupa borsaları son aylarda zaten satıcılı seyir izliyordu. Olayın bir diğer tarafı, Türkiye’nin Körfez ülkelerinden yatırım beklediği bir döneme denk gelmesi oldu. Cumhurbaşkanı Recep Tayyip Erdoğan’ın birkaç ay önce Katar, BAE ve S. Arabistan ziyareti sonrası çok sayıda ticari anlaşma imzalanmış, piyasalarda bir beklenti de oluşmuştu. Şimdiye kadar bu yönde somut bir gelişme olmadı. İsrail-Hamas çatışmasının yarattığı gerginliğin bu beklentileri nasıl etkileyeceğini tahmin etmek biraz zorlaştı. Belki de etkilemeyecek. Piyasalar şimdilik savaşı ve olası sonuçlarını fiyatlamaya devam ediyor. Ekonomik veriler ve merkez bankaları bu dönemde çok etkili değil. Gelişmelerin seyrine göre borsalar dalgalı bir seyir izleyebilir. Sert düşüş yaşayan borsalarda yeni denge ve destek noktalarının nerelerde oluşacağını, çatışma ortamının şiddeti ve yaygınlık gösterip göstermeyeceği belirleyecek. Bu noktada teknik destek seviyelerinin takip edilmesi yararlı olacak. Hisselerdeki geri çekilmeler orta ve uzun dönemli portföy oluşumu için aynı zamanda bir fırsat da verebilir.

Piyasaların referans olarak gördüğü parametlerden biri de ABD tahvil bono faizleri. Özellikle ABD 10 yıllık bono faiz oranlarının seyri diğer piyasa değerleri üzerinde oldukça etkili. Geçen hafta %5 seviyesine ulaştı. Geçtiğimiz günlerde acaba olur mu olmaz mı diye bu konuda çok tartışma yürütülüyordu. Test edilen seviye 2007 yılından sonraki en yüksek rakam. Fed Başkanı Powell’ın Perşembe günkü konuşmasından sonra yükseliş biraz daha hız kazandı. Powell faiz konusunda her zamanki gibi net bir mesaj vermedi ama yüksek tahvil faizlerinin parasal sıkılaşma işlevi gördüğünden bahisle Fed’in faiz artırımlarına bu aşamada gerek olmadığı imasında bulundu. En azından piyasaların yorumu bu yönde. Fed’in 01 Kasım toplantısında faiz değişimi beklenmiyor. Ancak Ortadoğu’daki gelişmeler petrol fiyatlarını daha da yukarı çeker, bu durum enflasyonun tekrar yükselmesine neden olursa bu beklentiler aralık ve sonraki toplantılar için değişebilir. ABD 10 yıllık bono faizi yükselince paralel olarak Almanya 10 yıllık faiz oranı da etkilendi ve %2.92 oldu. Bu durum gelişen ülke bono ve risk primlerini de bir parça olumsuz etkiledi. Türkiye’nin 5 yıllık risk primi (CDS) 420 seviyesini geçerken eurobond faiz oranlarını yukarı itti. Diğer yandan son gelişmeler ABD dolarında değerlenme, euroda ise zayıflamayı beraberinde getirdi. Ağırlıklı olarak dolar borçlanıp euro üzerinden ihracat yapan Türkiye için bu istenilen bir durum değil. Ekonomi yönetimi büyüme beklentilerinde ihracat artışını önemli görüyor. Ayrıca Avrupa ekonomisinde yavaşlama sürüyor. Buna karşılık ABD ekonomisi son verilerden de görüleceği üzere daha güçlü. Özetle, son dönemde dış koşullar pek Türkiye lehine gelişmiyor. Türkiye içinde bulunduğu süreçte, yüksek enflasyon, cari açık ve dış finansman ihtiyacı gibi sorunlarla mücadele ediyor. Bu bakımdan iç piyasalar yabancı sermaye girişi bekliyor. Hazine ve Maliye Bakanı Mehmet Şimşek, geçen hafta da Paris’te dış finans çevreleriyle görüştü. Önümüzdeki hafta ise yine bir Körfez Ülkeleri ziyareti olacağını açıkladı. Dileriz olumlu bir sonuçla döner. Gelecek olası bir yatırım haberi sert düşmüş borsada olumlu fiyatlamaya konu olabilir.

Borsa İstanbul’da yabancı işlemleri yakından takip edilen veriler arasındaki yerini koruyor. Son dönemde yabancı yatırımcıların kısa dönemli hareket ettiği ve nispeten küçük montanlı tutarlar ile trade (al-sat) yaptıkları izlenimi hakim. TCMB verilerine göre 13 Ekim ile biten haftada yabancı yatırımcılar; Hisse senetlerinde 12.6 milyon dolar, tahvil bonoda 1,1 milyon dolar satış yaptılar. Hisse senetlerinde art arda üç haftadır satıştalar. Aynı hafta “kur korumalı mevduatta (KKM)” 72.9 milyar TL tutarında azalma kaydedilirken TCMB brüt rezervlerinde toparlanma devam ederek 1.6 milyar dolar artışla 124.5 milyar dolara, bankalardaki yurtiçi yerleşiklerin döviz mevduatı 1.5 milyar dolar artışla 173.1 milyar dolara yükseldi. Rakamlar büyüklük olarak parasal kalemlerde çok ciddi bir yer değiştirmeye işaret etmiyor.

Önümüzdeki haftanın iç gündem açısından 26 Ekim TCMB toplantısı ve faiz kararı önemli olacak. Beklentiler faiz artırımının devam edeceği yönünde. Ancak oran konusunda net bir piyasa görüşü yok. 2 ile 5 puan arasında değişen tahminler var. Diğer yandan aynı gün Avrupa Merkez Bankası faiz kararıyla ABD büyüme verisi(GSYH) var. Alınacak kararların jeopolitik gelişmeler nedeniyle piyasalar üzerindeki etkileri sınırlı kalabilir.

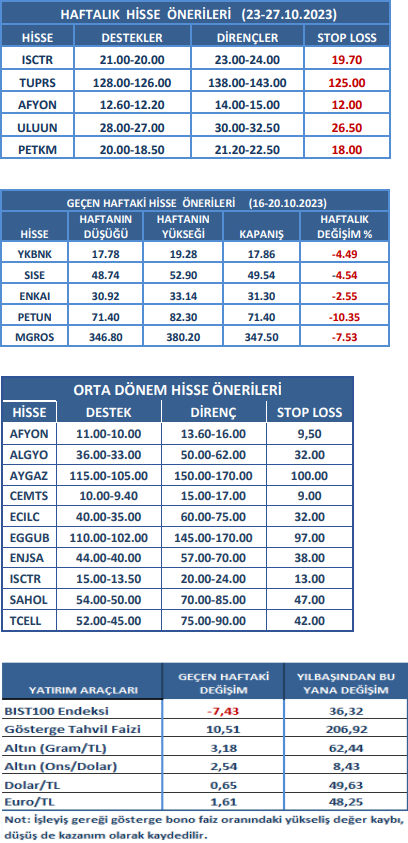

Kaynak: Meksa Yatırım Haftalık Bülten