Haftalık Piyasa Beklentileri

Piyasalarda dalgalı seyir sürüyor. İç ve dış piyasalarda uyumsuzluk hakim. Uyumsuzluğun temelinde gündem farklılaşması var. İç gündem yaklaşan seçimlere odaklandı. Yatırımcılar belirsizlik nedeniyle bekleme yönünde hareket ediyorlar. Sadece yerli değil Türkiye’ye ilgi duyan yabancı yatırımcılar için de aynı şeyleri söylemek mümkün. Tasarruf sahipleri bu dönemi daha çok güvenli limanlarda geçiriyor. Sermaye piyasalarında (hisse senetleri) satış baskısı hakim. Para piyasaları ise hareketli. Döviz kurları ile altın fiyatları yükselişte ve bu açıdan ilgi o yöne kaymış durumda. TCMB verilerine göre 21 Nisan ile biten haftada; Kur korumalı mevduat (KKM), 89,2 milyar TL artışla 1,98 trilyon TL’ye ulaşarak rekor tazeledi. Dolar bazında ise 100 milyar doları geçti. Bankalardaki döviz mevduatı yaklaşık 900 milyon dolarlık artışla 188.8 milyar dolara çıktı. Diğer yandan Borsa İstanbul’da yabancı yatırımcılar 37.1 milyon dolarlık hisse alırken 24 milyon dolarlık tahvil bono sattılar. Seçim öncesi son iki haftadır yabancıların yaptıkları hisse alımları kayda değer. Ancak son birkaç aydır sürekli satışta olmaları nedeniyle bu durum yabancılar seçim öncesi borsada alım yapıyor demek için yeterli değil. Rakam olarak da çok ciddi bir meblağ olduğu söylenemez. Aynı hafta TCMB brüt rezervleri 5,4 milyar dolar düşüşle 116,1 milyar dolara gerilerken bu rakam haftalık bazda son bir yılın en büyük düşüşü olarak kaydedildi. Altın rezervlerinde gerileme biraz daha belirgin. TCMB verilerinin açıkladığı tablo, seçime kadar defans ve korumacı bir eğilimin öne çıktığı şeklinde. Bu meyanda Borsa İstanbul’da neler oluyor diye baktığımızda aslında önceki haftaların benzeri bir hareket var. Yükseliş denemeleri satışlar ile karşılaşıyor. Buna karşılık destek seviyelerinde tutunma çabasına bağlı zayıf tepki alımları görülüyor. Bir bakıma “çıkamayan borsa düşer” görünümü hakim. Seçim belirsizliği dışında, para girişlerinin yetersiz olması, olumlu fiyatlamaya konu olabilecek beklenti ihtiyacı gibi gerekçeler Borsa İstanbul’un zayıf kalmasına neden olan gelişmeler arasında sayılabilir. Bu sürecin seçime kadar korunması olasılığı yüksek.

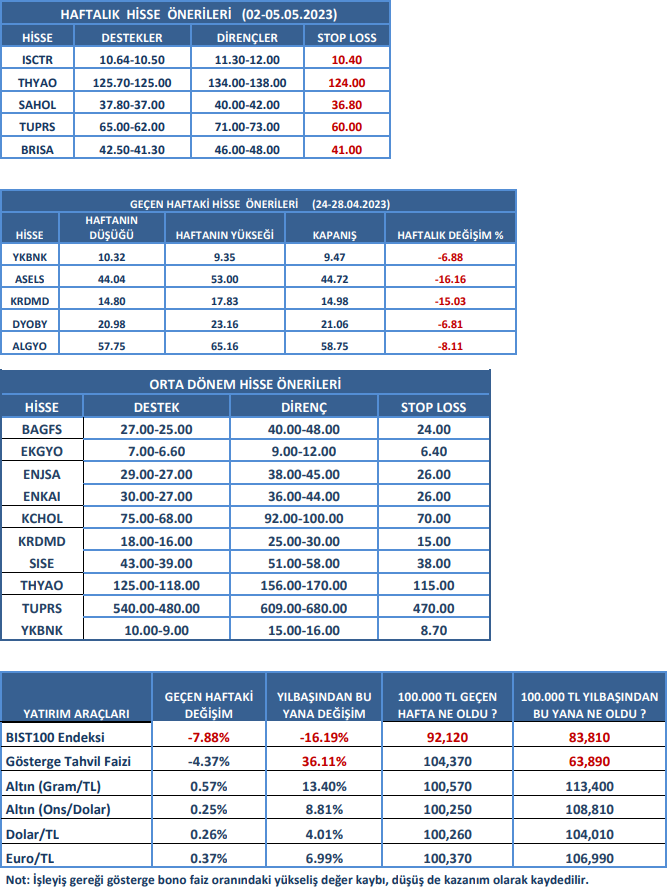

03/2023 dönem bilançoları yayınlanmaya devam ediliyor. Geçtiğimiz günlerde bankacılık sektöründen bazı yetkililerin “2023 yılı kârları 2022 gibi olmayacak” şeklindeki açıklamaları hafızalarda yer etmişti. Bu yılın sonraki dönemleri nasıl olacak tahmini biraz zor ama açıklananlara göre konuşmak gerekirse, ilk çeyrek bilançoları fena sayılmaz. Bazı önemli sanayi şirketleri için de aynı şeyleri söylemek mümkün. Ancak yüksek kârlı bilançoların hisse fiyatlarına pek bir etkisi olmadı. BIST100 Endeksi hisseleri ortalama fiyat kazanç oranı cuma günü 5 seviyesinin altına düştü. Bazı öncü bankalarda 1.5 seviyesinin altında veya 1.5-2.0 bandında. Fiyat kazanç oranları çok düşük ama borsadaki düşüş havasına iyi bilanço çıkaran şirketler de uymuş görülüyor. İyi bilançolar ve düşük fiyatlanan hisselerin geneli için, piyasalar olağan seyrine döndüğünde yatırımcılar tarafından değerlendirilmek üzere izlemeye alındığını söylemek yerinde olur. Yüksek enflasyona karşı getiri arayışında Borsa İstanbul doğru hisse seçimiyle birlikte önemli adreslerden biri olmaya adaydır. Ancak daha önceki yazılarımızda sıkça vurguladığımız üzere önümüzdeki dönemde “seçicilik” artacak. Bu açıdan yayınlanan bilançoları yakından takip ve analiz etmek yararlı olur. Bu açıdan aracı kurumların araştırma ve şirket raporlarının önemli referanslar arasında yer aldığını söylemek gerekir.

Son aylarda ekonomik verilere bağlı olarak ekonomik görünüm ve merkez bankalarının para politikalarına ilişkin algı değişimlerine sıkça şahit olmuştuk Geçen hafta bunlardan birini daha yaşadık diyebiliriz. Dış piyasalarda, merkez bankalarının faiz artırım süreçlerinin devam edeceği beklentileri, resesyon tartışmaları, ABD’de bankacılık sektörüne ilişkin tedirginlik risk iştahını zayıflatmıştı. Bu durum borsalara satış şeklinde yansımıştı. Geçen hafta %1.1 olarak açıklanan ABD ilk çeyrek büyümesi (GSYH) beklentilerin altında kaldı (beklenti: % +2.0, önceki %+2.6). Bu durum ekonomide yavaşlama söylemlerini bir bakıma teyit etti. Büyümenin zayıf kalması, Fed’in faiz artırımının devamı yönündeki beklentileri bir parça hafifletti. Bu durum ABD ve Avrupa borsalarında tepki yükselişine neden oldu. Büyüme verisi sonrası ABD Merkez Bankası’nın (Fed) 3 Mayıs toplantısında 25 baz puanlık artırım beklentisi değişmedi. Ancak enflasyondaki düşüşü de dikkate aldığımızda faiz artırımlarının sonu yaklaşıyor demek yanlış olmayacak. Bu yönde Fed yetkililerinden açıklamalar da gelmişti. Bir faiz artırımı daha gelirse Fed faiz oranı %5 olan enflasyonun (TÜFE) üzerine çıkacak. Yüksek faizin ekonomiyi yavaşlattığı savı tekrar tecrübe edilmiş oldu. Bu açıdan uzun soluklu faiz artırımlarına ara verme vakti yaklaşıyor denebilir. Dış piyasaların diğer fiyatladığı konu ise resesyon. Ilımlı olacak olmayacak tartışmaları bir yana ekonomik yavaşlamanın özellikle petrol ve emtia fiyatları üzerindeki etkileri görüldü. Özetle, İç piyasalara etkisi görülmemekle birlikte ABD büyümesindeki yavaşlama ve bunun Fed’in faiz artımlarına olası etkileri, dış piyasaları bir parça olumlu etkilemiş görülüyor.

Kaynak: Meksa Yatırım Haftalık Bülten