Haftalık Piyasa Beklentileri

Borsa İstanbul’da yön arayışı devam ederken döviz kurları ve tahvil faiz oranlarında yükseliş eğilimi sürüyor. İç gündemde TCMB’nin yabancı yatırımcıların hisse senetleri ve tahvil bono işlemleri yakından takip ediliyor. Yabancıların hisse senetlerinde son iki haftalık alım serisi bitti ve 7 Şubat ile biten haftada 49 milyon dolarlık satış yaptılar. Tahvil bonoda ise aynı hafta 1.490 milyon dolar ile son yılların en yüksek satışını gerçekleştirdiler. Tahvil bonoda son iki haftalık satışları 2.1 milyar doları geçti. Yüksek gelen ocak enflasyonu ve TCMB’nin enflasyon tahminini yukarı çekmesi sonrası TCMB’nin faiz indirimlerine devamı konusunda tereddütlerin ortaya çıkması bu açıdan kayda değer bir durum. Son dönemde gösterge bono faiz oranındaki yükselişte yabancı satışlarının da katkısı var. Hisse senetlerine yerli yatırımcı ilgisi yüksek faiz nedeniyle zaten kısıtlıydı. Ocak ayının son haftalarında görülen yabancı alımlarının kesintiye uğraması BIST100 Endeksi’nde tepki çıkışının devamı konusunda soru işaretleri bıraktı. Borsada çıkış, artan katılım ve talep ile olur. Bu nedenle yerli ve yabancı talebinin artması yükseliş için elzem görülüyor. Yayınlanmaya devam eden 12/2024 dönem bilançoları BIST100 Endeksi’ne henüz bir ivme katmış görülmüyor. Bazı banka hisseleri bilanço sonrası hareketlense de piyasanın geneline etkileri sınırlı kaldı. Yine aynı hafta yabancı para mevduatlarında 4.2 milyar dolar, TCMB brüt rezervlerinde 1.5 milyar dolar artış gözlenirken kur korumalı mevduatta (KKM) düşüş sürüyor. Kur korumalı mevduat 30 milyar TL düşüşle 966 milyar TL’ye gerilerken TCMB brüt rezervleri 167.5 milyar dolar, yurtiçi yerleşiklerin bankalar döviz mevduatı 168.7 milyar dolar oldu. KKM’deki çözülme ve sonlanma sürecinde döviz mevduatlarına ilginin arttığı gözleniyor. TCMB faiz düşüşü ve dövizdeki hareketlenmenin de bu ilgi artışında payı olabilir. Döviz kurlarında dış piyasalardaki parite değişikliklerinin etkisi kendini gösteriyor. Eurodaki kuvvetlenme euro/TL kurunu yukarı çekti ve 38’e ulaştı. Para piyasalarındaki kıpırdanma henüz sermaye piyasalarına ciddi olarak yansımış görülmüyor. Yayınlanan bilançolar, BIST100 Endeksi fiyat kazanç oranının 8’in altında ve iskontolu olarak değerlendirilmesi, borsanın halen temmuz/2024 ayındaki 11.250 zirvesinin oldukça gerisinde seyrediyor olması yeterli alıcıyı çekebilmiş değil. Bunun yanında ABD ve Almanya başta olmak üzere dış borsalarda devam eden bir çıkış trendi var. BIST100 Endeksi dışarı ile olumsuz ayrışmasını sürdürüyor. Enflasyon tarafında tekrardan yaşanacak bir düşüşle TCMB’nin faiz indirim beklentilerinin kuvvetlenmesi borsayı farklı bir mecraya taşıyabilir. Bunun için de zamana ihtiyaç var. Şubat enflasyon beklentileri hafif yükselişle aylık bazda %3’ün üzerinde şekillenirken yıllıkta %28’i aşmış durumda. Mevcut fotoğrafın çerçevesi bu görünümde olunca Borsa İstanbul’da temkinli görünüm etkisini sürdürüyor. Ancak enflasyon vergisiyle ilgili tebliğin hisseler ve bilançolar üzerindeki etkileri piyasanın yönü konusunda ne ölçüde etkili olacağı ayrıca takip edilecek bir durum.

Son ayların gözde yatırım aracı altın yeni zirve denemeleriyle çıkış eğilimini koruyor. Trump politikalarının belirsizliği çıkışa esas teşkil eden gerekçe olarak halen geçerli. Merkez bankalarının altın talebinin devam ettiğine dair haber akışları sürüyor. TCMB Başkanı Fatih Karahan da altın rezervlerinin artmaya devam ettiğini, toplam rezerv artışında altın fiyatlarındaki yükselişin etkisi olduğunu geçtiğimiz günlerde basın açıklamasında söylemişti. Dip not olarak vermek gerekirse; Geçen haftanın dikkat çeken diğer haberi ise TCMB’nin 10 yıl sonra yeniden ABD tahvilleri almaya başlaması oldu. Bu durumu rezervlerdeki birikme ve iyileşmenin sonucu olarak görmek gerekecek. Altın fiyatlarındaki yükselişi destekleyen diğer gelişme, Trump kaynaklı barışcıl ve daha yumuşak tondaki açıklamaların doları zayıflatıp ABD tahvil faizlerini gevşetmesi olmuştu. Ancak Trump’ın son söylemelerinin jeopolitik tansiyonu düşürmesi kâr satışlarını da beraberinde getirdi. 2.940 dolar direnci güç kazanmaya başladı. Geri çekilmelerde ise 2.860-2.850 ilk destek olarak takip edilebilir. İç piyasalarda gram altın TL ise 3.400’ü geçmişti. Ancak ons altına gelen satışlar içeriye de yansıdı ve 3.359 TL’dan haftayı kapattı. 3.350 ve 3.325 noktaları ilk teknik destek noktaları olarak görülüyor. Diğer hareketlenen yatırım aracı ise gümüş oldu. Altındaki dalgalanma gümüşü de etkiledi. Onsu 33 doları geçmişti. Altına gelen satışlarla 32.16 dolara geriledi. Gümüşü altın fiyatı ile kıyaslandığında uzun dönemde halen oldukça primsiz bir görünüm veriyor. Petrolde ise zayıf seyir sürüyor. Küresel ekonominin görünümüne bağlı olarak talep yetersizliği petrol fiyatını baskılayan en önemli gerekçe olarak görülüyor. Trump söylediklerini yapar Rusya-Ukrayna barışını sağlarsa petrol ve doğalgaz fiyatları baskı altında kalmaya devam edebilir. Dolardaki zayıflama ve Avrupa’da doğalgaz stoklarının azaldığı haberlerinin etkisi ise bu aşamada oldukça sınırlı görülüyor.

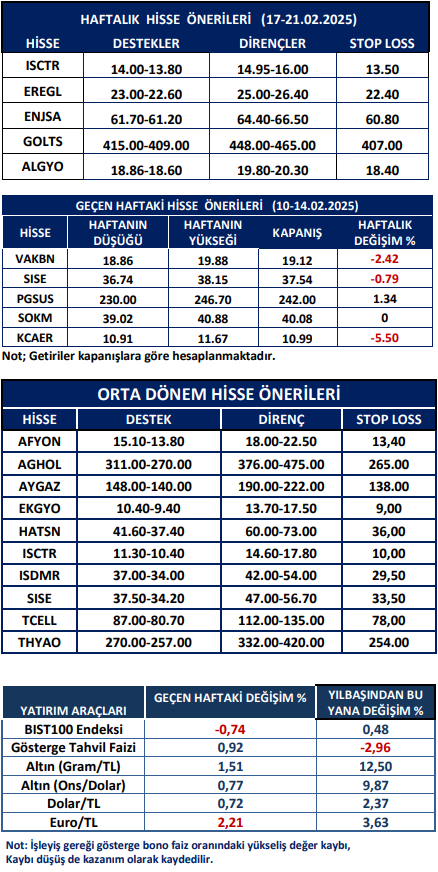

Haftalık Hisse Önerileri

Kaynak: Meksa Yatırım Haftalık Bülten