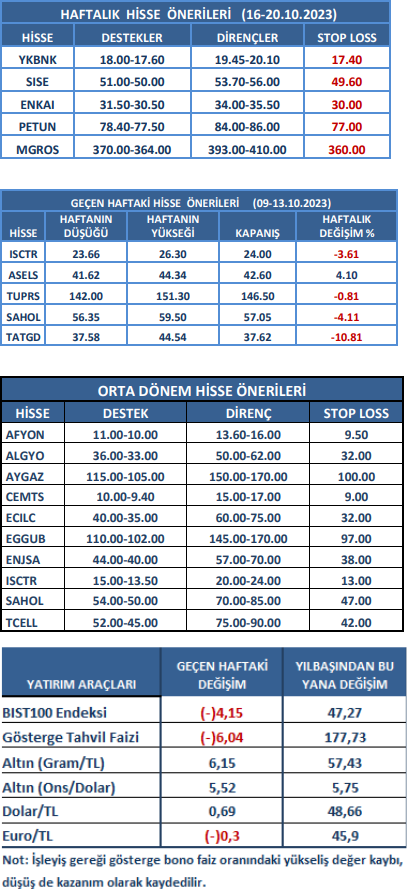

Haftalık Piyasa Beklentileri

İsrail ve Hamas arasındaki çatışma ortamı piyasaların gündemini değiştirdi ve ekonomik gelişmelerin önüne geçti. Savaşın lokalize olması ilk aşamada olumsuz etkileri sınırlamıştı. Ancak İsrail’in Şam ve Halep havaalanlarını vurması, ABD’nin bölgeye uçak gemisi göndermesi savaşın bölgeye yayılma riskini biraz daha artırdı. Korkulan İran ve Suriye gibi ülkelerin de olaya dahil olmasıydı. Bundan sonra çatışmalar ne yöne evrilir, nasıl gelişir bunu zaman gösterecek. Ancak tedirginlik sürüyor. Borsa İstanbul da bölgedeki gelişmelerden payına düşeni aldı. BIST100 Endeksi’nin 8.000 seviyesinin üzerinde tutunma çabası sürüyor. Mayıs sonrasındaki ralli ve çıkış trendiyle oluşan kârların bir kısmı geri verildi. Dış borsalara göre Borsa İstanbul’da kayıplar biraz daha fazla oldu. Bunun nedenleri arasında, BIST100 Endeksi’nin İsrail-Hamas olayını zirve seviyelerinde karşılaması sayılabilir. Pozisyonlar kârlı olunca satmak daha kolay oluyor haliyle. Dış borsalar ise başta ABD, Almanya ve Çin olmak üzere öncü merkez bankalarının faiz artırımları nedeniyle bir süredir düşüş eğilimindeydi. Bu açıdan dış borsalardaki kayıplar daha sınırlı kaldı. Borsa İstanbul’un bir diğer yumuşak karnı, faiz oranlarındaki artışların artık hisse senetlerine rakip olup olmayacağı konusu. Hazine ve Maliye Bakanı Mehmet Şimşek’in “pozitif reel faize yaklaşmış durumdayız” açıklaması dikkat çekerken bu durum TCMB faiz artırımlarının sonuna yaklaşıyor yorumlarını da beraberinde getirdi. 26 Ekim’deki TCMB toplantısında faiz artırım beklentileri halen güçlü. Belki sonraki toplantılar ve faiz kararları için bir tereddüt olabilir. TCMB faiz politika oranının %30, enflasyonun (TÜFE) %61.53 olduğu düşünülürse makas bayağı açık görülüyor. Bir ve 10 yılık tahvil bono faiz oranları (DİBS) ise %30’un altında seyrediyor. Banka mevduat faiz oranları özellilikle KKM dönüşlerinde bu seviyenin bir hayli üzerinde. Bazı bankaların kur korumalı mevduattan dönüşlerde %50’nin üzerinde faiz verdiği yönünde haber akışları mevcut. Muhtemelen Hazine ve Maliye Bakanı Mehmet Şimşek mevduat faiz oranlarını kastediyor olabilir. Ayrıca cuma günü Şimşek’ten “İç talebi yavaşlatmayı hedefliyoruz. Türkiye’de mali konsolidasyon sağlandı. Para politikasının sonuçlarını almak için en az 1 yıla ihtiyacımız var.” açıklamaları geldi. Konuşma ileriye yönelik uygulanacak para politikası hakkında detaylar veriyor. TCMB’nin faiz artırımının gerekçelerinden biri ekonomiyi soğutup talep ve kurların baskı altına alınması. TCMB’den bir faiz artırımı daha gelirse mevduat faiz oranları daha da yükselebilir. Bu durumda borsaya daha ciddi alternatif olabilir. Diğer yandan reel ekonomide düşük büyüme ve şirket kârlarında azalma gibi başka sonuçları da beklemek mümkün olur. Borsa İstanbul’da faizle ilgili hesaplamalar yoğunluk kazanmaya başlamışken üzerine Ortadoğu kaynaklı gelişmeler geldi ve fiyatlamalara dahil oldu. Olayın seyri ve özellikle yaygınlık durumu piyasaların görünümünü etkilemeye devam edebilir. Bu aşamada Borsa İstanbul’da temkinli görünümün bir süre daha korunması olasıdır.

Ortadoğu’daki gelişmeleri ABD ve Avrupa dış borsaları nispeten sakin karşıladı. İsrail olayıyla birlikte güvenli limanlara ilgi arttı. ABD ve Avrupa merkez bankaları yetkililerinden faiz artırımlarının sonuna yaklaşıldığı yönünde güvercin tonda açıklamalar geliyor. Cuma günü altının ons fiyatı 1.900 doları geçti. ABD eylül enflasyon (TÜFE) verisi %3.7 ile beklentilerin üzerinde geldi. Çin’de yüzde sıfır ile beklenenin altında kalan enflasyon ise deflasyon riskini tekrar gündeme taşıdı. İsrail-Hamas gerginliği fiyatlamalara esas teşkil ettiği için ekonomik verilerin piyasalar üzerindeki etkileri zayıflamış durumda. Petrol fiyatında ise cuma günü tepki yükselişi görüldü. Ortadoğu dünyanın önemli petrol üretim bölgelerinden biri. Ancak henüz petrol üretim ve sevkiyatını aksatacak bir gelişme olmadı. Bir aksama olması ihtimaline petrol fiyatları tepki vermiş durumda. Önümüzdeki hafta gündem yoğun görülüyor; Çin büyüme (GSYH), İngiltere, Euro Bölgesi, Japonya enflasyonları (TÜFE), Çin konut fiyatları, ABD inşaat izinleri ve konut başlangıçları takip edilecek.

Dış finans çevrelerinde Türkiye’nin seçim sonrası uyguladığı ekonomi programına olumlu eleştiriler gelmeye devam ediyor. Türkiye’nin 5 yıllık risk priminin (CDS) düşüşte olması ve 400 seviyelerinde kalması bunun göstergelerinden biri. Benzer şekilde eurobond faiz oranları yatay seyrini koruyor. Ancak övgüler henüz sermaye girişlerine dönüşmüş değil. Bunun yanında son iki haftadır hisse senetlerinde satış yapıyorlar. 6 Ekim ile biten haftada yabancı yatırımcılar hisse senetlerinde 237.8 milyon dolarlık satış yaptılar. Bir hafta önce de 98.3 milyon dolarlık satış yapmışlardı. Tahvil bonoda ise 6 Ekim haftasında 36.3 milyon dolarla satış tarafında göründüler. Hazine ve Maliye Bakanı Mehmet Şimşek’in dış finans çevreleri ve yabancı yatırımcılarla görüşmeleri geçen hafta da devam etti. Önümüzdeki hafta yine Paris’te görüşmelere devam etmesi bekleniyor. İsrail-Hamas çatışmasının yabancı yatırımcıların Türkiye’ye bakışını ne ölçüde etkilediğini ise perşembe günü TCMB verilerinde görebileceğiz. Geçen haftanın dikkat çeken diğer datası kur korumalı mevduat (KKM) oldu. Haftalık bazda KKM’den 74.5 milyar TL’lik çözülme gerçekleşti. Bu durum yüksek faiz etkisini göstermeye başladı. şeklinde yorumlandı. Hazine ve Maliye Bakanı Mehmet Şimşek cuma günü “Kur korumalı mevduattan çıkmak istiyoruz.” açıklamasıyla bu yöndeki niyet ve kararlılığı tekrar vurgulamış oldu. Bu hafta Ortadoğu kaynaklı gelişimlerin etkisiyle dalgalı bir bir piyasa görülebilir.

Kaynak: Meksa Yatırım Haftalık Bülten