Haftalık Piyasa Beklentileri

Borsada toparlanma devam ediyor. Para piyasaları daha sakin. Döviz kurlarında yükseliş eğilimi korunurken gösterge tahvil faizlerinde de kısa bir geri çekilmenin ardından yükseliş sürüyor. 25 Ocak’taki TCMB toplantısında faiz artırım beklentileri korunuyor. Bu açıdan tahvil faiz oranlarında yükseliş olağan bir gelişme. Buna karşılık bankalar mevduat faiz oranlarında gerileme yaşandığına dair haber akışları mevcut. Yüksek kredi faizlerine bağlı olarak bankalardaki kredi artışının mevduattaki yükselişin altında kalması ve kredi/mevduat oranlarında son aylardaki gerileme bankaların mevduat faizlerini yavaşlatmış görülüyor. Bankaların satmakta zorlanacağı ürüne yüksek faiz ödemek istememeleri doğal bir durum. Diğer yandan aylık enflasyon %3’ün altına gerilemeye başladı. Bu eğilim devam ederse 2024 için %36’lık hedef büyük olasılıkla tutturulacak gibi görünüyor. Olağandışı bir gelişme olmazsa diye not düşmek lazım. Yazın gıda fiyatlarındaki mevsimsellik etkisi ve petrol fiyatlarındaki düşüş de enflasyon açısından önemli olacak. Hedeflenen enflasyon düşüşü sağlanırsa faiz artışı için en önemli gerekçelerden biri zayıflayacaktır. Bankalar sadece gerileyen kredi/mevduat oranları için değil, ileriye yönelik olarak enflasyon beklentileri açısından da faizde gazdan ayağını çekmiş olabilirler. Bu görünümün borsaya olumlu yansıması beklenebilir. Bir süredir yüksek faiz Borsa İstanbul’a ciddi bir alternatif olarak görülüyordu. Önümüzdeki yerel seçim sonuçları her ne kadar yerel yöneticileri seçilecek olsa da bir nevi kamuoyu yoklaması niteliği taşıyor. Piyasaların seçim sonrası önünde çok önemli bir gündem kalmayacağı için ekonomik gelişmeler daha fazla fiyatlamalara konu olabilir. Yükselişin devam ettiği döviz kurlarında ise yine faiz en önemli parametrelerden biri olacak. Faizde yüksek seyrin en azından bir süre daha korunacak olması, yabancı yatırımcıların Türkiye’ye ilgisinin henüz istenen düzeyde olmasa da başlaması, dış ticaret ve cari açıklardaki yükselişin yerini daha stabil görünüme bırakması, kur korumalı mevduattaki erime ve buna karşılık bankalardaki döviz mevduatındaki yatay seyir döviz kurlarının yükselişini sınırlayabilecek gelişmeler. Bankalardaki döviz mevduatı Ekim/2023 ayından bu yana 175-176 milyar dolar seviyelerinde seyrediyor. Bu durum bireysel talepte bir artışın pek görülmediğini gösteriyor. Kur korumalı mevduatta Ağustos/2023 tarihinden bu yana yaklaşık 800 milyar TL’lik bir geri çekilme söz konusu. Bu dolar bazında ise yaklaşık 30 milyar civarında bir rakama tekabül ediyor. Bu rakamlara bakarak kur korumalı mevduattan çözülen paranın dövize gitmediğini söylemek mümkün. O zaman döviz kurları neden yükseliyor cevabını devam eden dış ticaret ve cari açıkla birlikte yükselen TCMB brüt rezervleri gibi başka kalemlerde aramak gerekecek. Özetlersek; Piyasa bozucu bir gelişme olmaz ise orta vadede ibrenin borsaya dönme olasılığı yüksek. Kısa vadede ise Borsa İstanbul banka hisselerinin etkisine girmiş durumda. Bir yabancı yatırım bankasının dört özel banka hissesi için hedefi yukarı çekip “al” tavsiyesinde bulunması BIST100 Endeksi’ni yukarı taşıyor. Kesinlikle tavsiye olmadığının altını çizerek söylemek gerekirse; Yabancı yatırımcı ilgisi devam ederse yine ilk akla gelen hisselerin bankalar olması muhtemeldir.

Dış piyasalar geçen hafta ABD enflasyonunu takip etti. ABD enflasyonunda (TÜFE), beklenti %3.2 iken %3.4 olarak açıklandı. Enerji, barınma ve araç sigortalarındaki artış etkili oldu. Verinin açıklanması sonrası; ABD başta olmak üzere dış borsalara satış, dolarda değerlenme ve ABD tahvil faizlerinde hafif yükselişler görüldü. Yüksek gelen ABD tarım dışı istihdam verileri sonrası enflasyonun da beklentileri aşması Fed’in faiz indirim olasılığını biraz daha zayıflattı ve %60’lara gerilemesine neden oldu. Bununla birlikte baz senaryo olarak ekonomide “yumuşak iniş ve 2024 yılında faiz indirimleri” yönündeki beklentilerin korunuyor olması enflasyonun piyasalar üzerindeki etkisini sınırladı. Ancak faiz indirimlerinin zamanı ve sayısı konusundaki tartışmalar bir süre daha devam edecektir. Diğer yandan ABD ve Avrupa merkez bankaları yetkililerinden uyarı niteliğinde açıklamalar gelmeye devam ediyor. Cleveland Fed Başkanı Loretta Mester tahminlerin üzerinde gerçekleşen Aralık enflasyon verisinin ardından Mart’ta faiz indiriminin erken olacağı görüşünde. Çünkü daha fazla kanıt görmemiz gerekiyor” dedi. Avrupa Merkez Bankası (ECB) Başkanı Christine Lagarde, “enflasyonla ilgili ‘en zor ve en kötü kısmın’ geride kaldığını ve ECB’nin enflasyonun %2 seviyesine düştüğünden emin olması halinde faiz oranlarının düşürüleceğini” söyledi. Önümüzdeki hafta Almanya, Euro Bölgesi ve İngiltere enflasyonu (TÜFE) ve Çin ekonomik büyümesi (GSYH) yakından takip edilecek.

Yabancı yatırımcılar dokuz hafta sonra ilk defa satış tarafında görüldüler. 5 Ocak ile biten haftada yabancı yatırımcılar; Hisse senetlerinde 299.7 milyon dolar, tahvil bonoda 45,9 milyon dolarlık satış yaptılar. Bunu dış piyasalarda düşen risk iştahına vermek yerinde olacak. Devamının gelip gelmeyeceği konusunda dış piyasaların seyri önemli olacak. TCMB Başkanı Hafize Gaye Erkan’ın ABD’de yabancı yatırımcılara yaptığı sunumunun sonuçlarını görmek gerekecek. Yabancıların uzun soluklu alım sürecinin kısa bir mola vermesi olağan karşılanabilir. Yabancı ilgisinin ana teması, Türkiye’nin son dönemde uyguladığı ekonomik program. Bu nedenle ekonomi politikasında bir değişim veya dış piyasa koşullarında kalıcı bir olumsuzluk yaşanmaz ise yabancı yatırımcının Türkiye tavrında değişiklik beklemek fazlaca karamsarlık olacaktır. Cuma akşamı Uluslararası kredi derecelendirme kuruluşu Moody’s, Türkiye’nin kredi notunu “B3” olarak teyit ederken, not görünümünü “durağan”dan “pozitif”e çevirdi. Cuma günü öğleden sonra bu yöndeki beklentiyi fiyatlamaya başlayan Borsa İstanbul’a bu gelişmenin olumlu yansımaları sürebilir. S&P’den sonra Moody’s’den gelen bu değerlendirme ile bu yıl içinde Türkiye’nin kredi notunun yükselmesi konusundaki beklentiler daha da arttı.

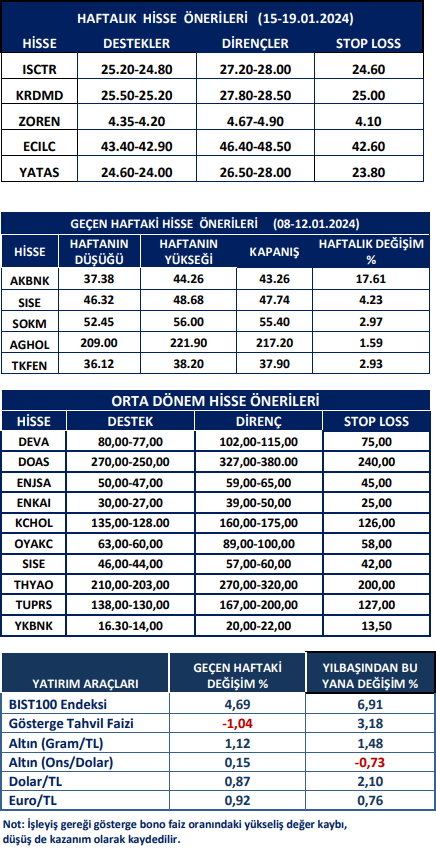

Kaynak: Meksa Yatırım Haftalık Bülten