Haftalık Piyasa Beklentileri

Borsa İstanbul, bayram tatili sonraki ilk işlem haftasını yeni rekor ve zirve denemeleriyle geçirdi. Çıkışı destekleyen gelişmelere bakıldığında; İşlem hacmindeki artışla piyasaya katılımın ve ilginin devam etmesi, yabancı alımlarının sürüyor olması önemli paya sahip. Geçtiğimiz bir ayda yabancı yatırımcıların aldıkları hisse senedi toplamı 1,1 milyar dolar oldu. Ayrıca Cumhurbaşkanı Erdoğan’ın ay sonuna doğru yapacağı Arap Ülkeleri ziyareti önemli görülüyor. Körfez Ülkelerinden Türkiye’ye yatırım beklentileri artmış durumda. Diğer yandan, yüksek enflasyona karşı getiri arayışında borsa, ciddi bir alternatif olmaya devam ediyor. Konut ve gayrimenkulde geçen yılki canlılık görülmüyor. Konut fiyatlarının çok yükselmesi ve erişilebilir oranının azalmasının yanı sıra artan kredi maliyetleri talebi zayıflattı. Döviz kurları primli ve yukarı yönlü çok fazla marj kalmadığı yönünde değerlendirmeler mevcut. Altının iç piyasalarda gram/TL fiyatı yükselişini sürdürse de dış piyasalarda ons fiyatı son dönemde geriliyor. Mevduat faizi enflasyona karşı tasarrufları korumada bu aşamada yeterli görülmüyor. Alternatif piyasaların hali böyle olunca hisse senetleri yatırım tercihleri arasında yerini koruyor. Bu meyanda, BIST100 Endeksi’nin mayıs ayının ilk günlerinden bu tarihe kadar yaklaşık iki aylık dönemde %40’ı aşan bir prim yaptığını, son iki haftalık yükselişin %20’yi geçtiğini dikkate alırsak, Borsa İstanbul’da olumlu gelişmelerin belli ölçüde fiyatlandığı, önemli direnç noktalarına yaklaşıldığı uyarısını da yapmak gerekecek. Bununla birlikte BIST100 Endeksi hisseleri fiyat kazanç oranı 6.3-6.4 civarında seyrediyor. Bu açıdan borsa primli görünümünün yanında pahalı bir görüntü vermiyor. Temmuz ayının son günlerine doğru 06/2023 dönem bilançoları gelmeye başlayacak. Bilanço beklentilerine göre hisse tercihlerinde çok seçici olmak daha önemli hale gelecek. Gerçi hisse seçimi her daim önemlidir. Yüksek kur nedeniyle ihracatçı ve döviz pozisyonu fazla veren şirketleri ayrıca takibe almakta yarar var. Gündem olarak geçen haftanın en fazla dikkat çeken konu başlıklarından biri vergi artışları oldu. KDV ve kurumlar vergisindeki artışlarla birlikte Hazine ve Maliye Bakanı Mehmet Şimşek’in geçtiğimiz günlerde sıkça vurguladığı “bütçe disiplini” konusu hayata geçmeye başladı. Artan vergiler döviz kurlarındaki yükselişle birleştiğinde enflasyonun bir süre daha yüksek seyredeceğini tahmin etmek zor değil. Faiz, vergi ve kur artışları maliyet enflasyonu demek. Diğer yandan, asgari ücret, memur ve emeklilere yönelik zamlarla telafi edilme yoluna gidilecek. Bu durumda 20 Temmuz’daki TCMB toplantısı ve faiz kararı daha da önem taşıyor. Faiz artışlarıyla ekonomiyi soğutup, talebi ve kurları baskılayarak enflasyonu kontrol altına alma modeline devam edilecek gibi görünüyor. Bu şartlarda kısa dönem için “başka yol” pek görünmüyor. Bir diğer kritik nokta; Turizm gelirleri ve dışarıdan gerek doğrudan gerekse portföy yatırımlarını (sıcak para) kapsayan sermaye girişleriyle döviz kurlarının zayıflaması ihtimali. Bu noktada Körfez Ülkelerinden gelmesi beklenen yatırımlar önem taşıyor. Dış ticarette çok kısa sürede iyileşme mümkün olamayacağına göre dikkatler bu iki kalemde olacak. Borsa İstanbul’da olumlu hava korunmakla birlikte BIST100 Endeksi’nin primli görünümü nedeniyle biraz daha dikkatli olunması gereken bir sürece girildi. Yorgunluk emareleri görülebilir.

ABD ve Avrupa merkez bankalarının (Fed, ECB) etkisindeki dış borsalarda zayıf bir görünüm hakim. Fed ve ECB başkanlarının “faiz artırımına ve parasal sıkılaşmaya devam” mesajlarını geçen hafta açıklanan Fed tutanakları tamamladı. Fed üyeleri, faiz artırımına ara verilen toplantıda faiz artışının sürmesi gerektiği yönünde görüş bildirmişlerdi. ABD’de tarım dışı istihdamı sonrası dış piyasalardaki görünüm değişmedi. Fed’in “şahin” tutumunun bir tarım dışı istihdam verisiyle değişmesi zor elbette. Bu açıdan etkileri zayıf kaldı. Önümüzdeki hafta dış ekonomik takvim enflasyon ağırlıklı olacak. ABD, Çin, Almanya’da enflasyon verileri (TÜFE) yakından izlenecek.

Yatırımcıların “güvenli liman” olarak gördüğü “Kur Korumalı Mevduata (KKM)” ilgisi sürüyor. Son girişlerle birlikte 2 trilyon 739 milyar TL’ye yükseldi. Diğer yandan “Kur Korumalı Mevduat (KKM)” faiz yükünün tamamen TCMB’ye devredilmesini Hazine ve Maliye Bakanı Şimşek’in dediği gibi bütçe disiplini çerçevesinde görmek gerekecek. Bankalardaki döviz mevduatı ve kur korumalı mevduat toplamı 27 Haziran haftası itibariyle toplam mevduata oranı %67’ye ulaşmış durumda. Tasarrufların önemli bir kısmının halen yabancı para mevduatında taşınıyor olması döviz kurlarındaki beklentilerin sürüyor olmasıyla ilgili bir durum. Bu görünümün değişmesi ise TL’nin cazibesinin artmasıyla mümkün olabilecek.

Dış borsalardaki zayıf görünüme karşılık Borsa İstanbul’un olumlu ayrışması ve dış kaynaklı gelişmelere duyarsızlığı devam ediyor. Fakat ABD ve Almanya borsalarındaki düşüşler derinlik kazanmaya başladı. Borsa İstanbul, dışarıdaki gelişmelere tepkisiz görünümünü korumakta zorlanabilir.

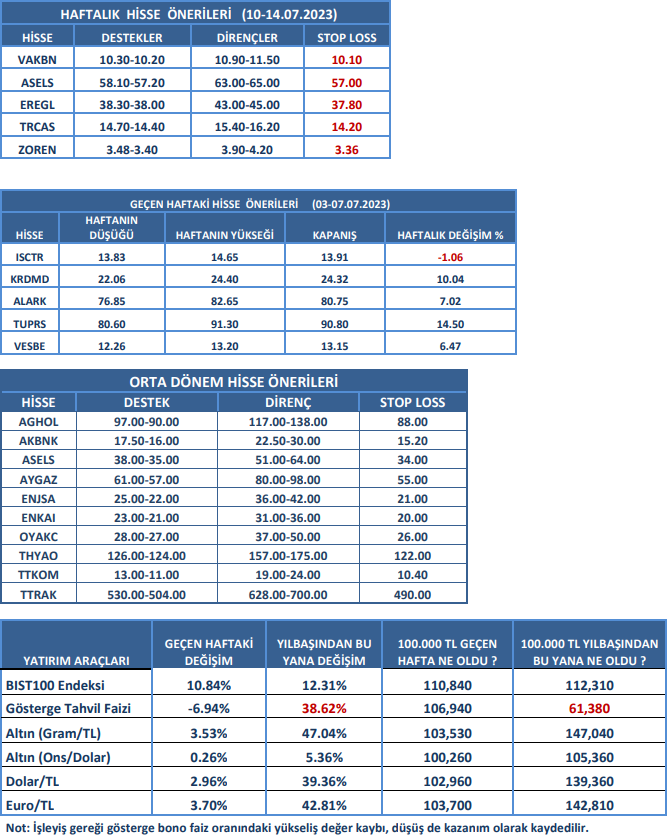

Kaynak: Meksa Yatırım Haftalık Bülten