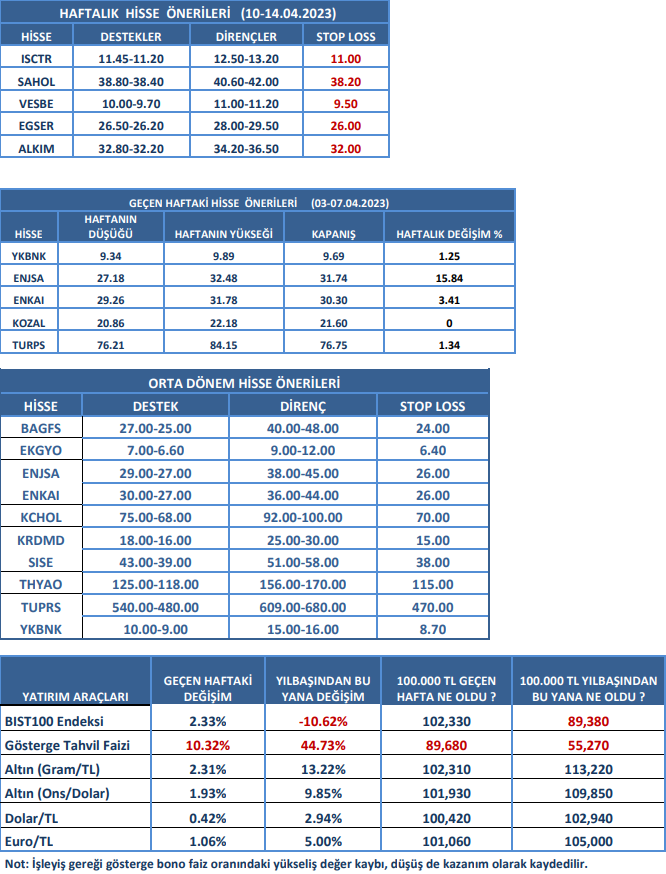

Haftalık Piyasa Beklentileri

İç piyasalar ağırlıklı olarak siyasetin etkisine girdiği ekonomik verilere ve dış piyasalardaki gelişmelere duyarsız. Yabancı çıkışlarının sürüyor olması, yerli yatırımcıdan yeni para girişlerinin zayıf kalması BIST100 Endeksi’ndeki çıkış denemelerini zayıf bırakıyor. Bununla birlikte 12/2022 dönem bilançolarındaki yüksek kârlılık ve son dönemde hisselerdeki fiyat düşüşlerinin etkisiyle fiyat kazanç oranları önemli ölçüde gerilemiş durumda. BIST100 Endeksi hisse senetlerinde fiyat kazanç oranları ortalaması 5.0 seviyelerine oldukça yaklaştı. Bu aynı zamanda 2008-2009 kriz yıllarına en yakın seviye. Birçok gelişmiş ve gelişen ülke borsalarıyla kıyaslandığında oldukça düşük bir seviyede bulunduğu muhakkak. Bazı öncü bankalar ve lokomotif holdinglerde 1.5-2.0 ve 3.0 seviyelerinde. Fiyat kazanç oranının tek başına yatırım için kriter olamayacağı başka ölçeklerin de dikkate alınması gerektiği konusunun altını çizmekte yarar var. Bu noktada yaşanan tereddütler 2022 yılında yüksek enflasyonun da etkisiyle yakalanan yüksek kârlılığa 2023 yılında da ulaşılacak mı sorusunu beraberinde getiriyor. Bunun için seçim sonrası oluşacak ekonomi politikalarının netlik kazanması gerekecek. Büyüme odaklı mı, yoksa daraltıcı politikalar mı öne çıkacak? Faiz ve para politikaları nasıl şekillenecek gibi sorunların cevabını bulması önemli olacak. Bu yöndeki belirsizlikler giderildiği taktirde piyasalar ve hisseler olağan dengesine ve fiyatına ulaşacaktır. Bu aşamada iç piyasalarda güvenli liman olarak görülen yatırımcı araçlarında bekleyiş sürüyor.

Dış piyasalar geçtiğimiz hafta OPEC+ Grubu’ndan gelen sürpriz üretim kesintisi haberiyle kısa bir dalgalanma yaşandı. Günlük 1 milyon varillik kesintiye Rusya’nın da katılımıyla 1.6 milyon varili bulacak üretim azalması kararı petrol fiyatlarında sert yükselişe neden olurken Brent Petrol 85 doları geçti. Artan enerji maliyetlerinin enflasyon ile mücadeleyi zorlaştıracağı, bu durumun öncü merkez bankalarının faiz artırımlarının devamını getireceği beklentilerini kuvvetlendirmesi piyasaları olumsuz etkiledi. Dış borsalarda satışlar, tahvil bono faiz oranlarında yükseliş, altın fiyatında düşüşe neden oldu. Ancak etkileri kısa sürdü. Petrol fiyatındaki yükseliş ivme kaybetti ve hafif de olsa geriledi. Doğalgaz fiyatları deyim yerindeyse tekrar sürünmeye devam etti. Bu durum piyasalardaki gerginliği biraz azalttı. Sonraki aşamada borsalar toparlandı ve tahvil bono faiz oranlarının gerilemesiyle altın fiyatında yükseliş sürdü. Ancak petrol fiyatlarındaki artış, bankacılık sektöründeki sıkıntılar ve merkez bankaları faiz artırımlarının bir süre daha sürecek olması, küresel ekonomiyle ilgili “resesyon” söylemleri tekrar canlandı. ABD verilerinin seyri de biraz bunu teyit eder mahiyette gelmeye başladı. Cuma günü açıklanan ABD’de tarım dışı istihdamı mart ayında +236 bin kişi olarak açıklandı (Beklenti: +240 bin Önceki: +311 bin). ABD’de büyük şirketlerden işten çıkarma haberleri geldi. Diğer yandan, IMF Başkanı Kristalina Georgieva küresel ekonomik büyümenin gelecek 5 yılda yüzde 3 ile 33 yılın en düşük seviyesinde gerçekleşeceğini öngördüklerini söyledi. Fakat, piyasalarda bu yönde resesyona ilişkin henüz ciddi bir fiyatlama görülmüyor. Gerek merkez bankalarının para politikalarında gerekse küresel ekonominin seyrine ilişkin son aylarda o kadar çok algı değişimi oldu ki, şu anki beklentiler daha ne kadar korunacak o da ayrı bir tartışma konusu.

TCMB tarafından açıklanan haftalık veriler yakından takip ediliyor. 31 Mart ile biten haftada; Yurtdışı yerleşikler hisse senetlerinde 60.9 milyon dolar satış yaparken tahvil bonoda (DİBS) 15.1 milyon dolar alım yaptılar. Hisse senetlerinde son dört haftadır satışta, tahvil bonoda ise iki haftadır üst üste alımdalar. Borsa İstanbul’da hisse senetlerinde yabancı payındaki düşüş durmakla birlikte %29’un altında seyrediyor (%28.68). Aynı hafta TCMB brüt rezervlerinde gerileme sürerken son iki haftalık düşüş 4.5 milyar dolara ulaştı ve 122.4 milyar dolara geriledi. Bankalardaki yurtiçi yerleşiklerin döviz mevduatı ise 2.8 milyar dolarlık düşüşle 183,6 milyar dolara çekildi. Buna karşılık “kur korumalı mevduat (KKM)” 28 milyar TL’lik artışla 1.7 trilyon TL’ye yükselmiş durumda. Yatırımcılar seçim öncesi ciddi pozisyon değişiminden çok beklemede kalıp KKM’yi bir bakıma güvenli liman gibi görerek ilgi göstermeye devam ediyorlar.

Kaynak: Meksa Yatırım Haftalık Bülten