Haftalık Değerlendirme ve Strateji

Bist 100 endeksi risk iştahının güçlenmesi ile birlikte haftayı %2,16’lık yükseliş ile 8.346 seviyesinden kapattı. Özellikle geçtiğimiz hafta JPMorgan’ın dört Türk bankasını negatif izlemeye aldığını açıklamasıyla bankacılık endeksinde satışlar hızlandı. Hafta genelinde bankacılık endeksi yükselişlere eşlik etmekte zorlandı. Haftanın geri kalanında ise piyasaya doping sağlayıcı haber akışları hızlandı. ABD’li yatırım bankası JPMorgan’ın uluslararası yatırımcıların Türkiye ile yeniden ilgilendiğini belirterek, bu yıl tüm tahvil ihraçlarında rekor görülebileceğini ve not artırımı için de güçlü bir potansiyel olduğunu bildirdi. Diğer taraftan Türkiye Cumhuriyet Merkez Bankası (TCMB) yılın ilk faiz kararını açıkladı. TCMB beklentiler doğrultusunda politika faizini yüzde 45 seviyesine yükseltirken, karar metninde dezenflasyonun tesisi için gerekli parasal sıkılık düzeyine ulaşıldığı ve bu düzeyin gerektiği müddetçe sürdürüleceği mesajı verildi. Faizlerde tepe noktaya ulaşıldı algısı piyasa fiyatlaması açısından pozitif etki yarattı. Siyasi tarafta ise Cumhurbaşkanı Recep Tayyip Erdoğan’ın, İsveç’in NATO’ya katılım protokolüne ilişkin Cumhurbaşkanı Kararını imzalayarak, ilgili protokolü onayladığı belirtildi. Tüm bu gelişmeler ile birlikte endeks 8000 seviyesinden alımların hızlanmasıyla birlikte güçlü direnç bölgelerini aştı.

4. çeyrek Bilanço sezonu başlıyor!

Bilanço dönemi 29 Ocak’ta Garanti Bankası ile başlıyor. 1 Şubat’ta Akbank ve 2 Şubat’ta Yapı Kredi Bankası ile devam edecek. Dolayısıyla bankacılık endeksinin öncü olduğu bir hareket izlenebilir.

Küresel piyasalarda yoğun veri trafiği!

Küresel piyasalarda, ABD ekonomisinde “yumuşak iniş” senaryolarının güç kazanmasıyla geçen hafta pozitif bir seyir izlenirken, gözler Çarşamba günü Amerika Merkez Bankasının (Fed) açıklayacağı yılın ilk faiz kararına çevrildi. Fed aralık toplantısında politika faizini %5,25-5,50 aralığında sabit tuttu. Fed projeksiyonlarında; büyüme tahminlerini 2024 için %1,5‘ten %1,4’e revize ederken, çekirdek kişisel tüketim harcamaları beklentisini ise 2024 tahminini %2,6’dan %2,4’e çekti. Ortalama faiz beklentisini 2024 için %5,1’den %4,6’ya, 2025 yılını da %3,9’dan %3,6’ya değiştirdi. Karar metninde; son göstergelerin ekonomik büyümenin üçüncü çeyrekteki güçlü hızından yavaşladığı, istihdam artışlarının yılın başından bu yana ılımlı seyretmekle birlikte güçlü seyrettiği belirtildi. Fed’in ocak toplantısında da politika faizini sabit tutması fiyatlamalara yansıdı. Dolayısıyla Powell’ın karar sonrasında yapacağı konuşma tonunun ve sözlü yönlendirmelerinin hem emtia hem de piyasaların yönü açısından önemli olacak.

ABD’de tarım dışı istihdam aralıkta aylık 216 bin ile beklentilerin üzerinde artış gösterdi. Aralık ayında açıklanan veri İşgücü piyasasının güçlü, işsizlik oranının artmadığını ve ücretlerin arttığını göstermişti. Veriler genel olarak olumsuz ve FED’in görmek istemeyeceği veriler olmuştu. Ocakta tarım dışı istihdamın aylık 162 bin kişi artması ve işsizlik oranının%3,7 seviyesinde gerçekleşmesi bekleniyor.

Endekste teknik görünüm pozitif!

Teknik göstergelerin pozitif görümünü koruduğu endeks 8300 seviyesinin üzerinde tutunmasıyla birlikte 8500 seviyesi önemli direnç bölgesi olarak önemini koruyor. Buna karşın 8200 seviyesi altına sarkabilecek fiyatlamalarda ise 8000 seviyesine doğru geri çekilmeler görülebilir.

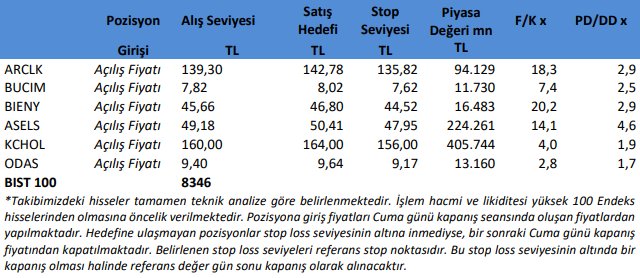

Not: Pozisyon girişleri Pazartesi açılış seansında oluşan fiyatlardan yapılacaktır. Giriş maliyetine göre satış hedefi ve stop loss seviyeleri belirlenecektir. Açılış seansının ardından tablomuz giriş fiyatları ile güncellenip tekrar gönderilecektir.

Kaynak: İntegral Yatırım Haftalık Borsa Bülteni