Haftalık Değerlendirme ve Strateji

Bist100 endeksi haftayı %1.36 getiri ile tamamladı. TCMB’nin faiz kararı olduğu haftada en çok getiriyi finansal kiralama ve faktöring sektörü getirirken, banka ve sigorta sektörlerinde de pozitif seyirler izlendi. Bilişim, elektrik, madencilik ve metal eşya sektörleri haftayı sınırlı negatif kapadı. Geçen hafta endekse en çok pozitif katkı yapanlar, sırasıyla BIMAS, ASELS, AKBNK, THYAO, YKBNK oldu. Gelişmiş ülke borsalarında da iyi bir hafta yaşandı ancak BİST100 endeksi pozitif ayrışmayı başardı.

Merkez Bankası haftaya damgasını vurdu. 250 baz puanlık faiz artırımı beklentisi bulunan toplantıda Merkez Bankası 500 baz puan faiz artırdı. Pozitif bir hareket olsa da piyasada şok yaratacak düzeyde değildi. Bunun en önemli nedeni, enflasyon dinamikleri dikkate alındığında Merkez Bankasının faiz artırmak için yerinin olması idi. Böyle de oldu ve TCMB bu yeri doldurdu. Kurum olarak gelecek faiz kararında da 500 baz puanlık bir faiz artırımının gelmesini beklemekteyiz. Merkez Bankasının karar metninde sözel yönlendirme başarılıydı. Merkez, hem piyasanın önünden gitti hem de piyasayı yönlendirme konusunda iyi bir avantaj elde etti. Borsanın Merkez Bankasının daha sıkı faiz kararına tepkisi sert olmadı. Bir önceki faiz artırım süreçlerinde de belirttiğimiz gibi piyasa faiz artırım döngüsün değil, ekonomideki iyileşmeye odaklanmış durumda. Dolayısıyla endekste faiz artırımına yönelik ekstra bir satış baskısı görmedik. Buna karşın önümüzdeki dönemde iç tüketimdeki yavaşlama, kredilerdeki sıkılaşma ve faiz artırımlarının büyümeyi baskılaması sektörlerde de etkili olmaya devam edecektir.

Endekste ekonomideki olumlu haberler yatay seyirde etkili oluyor. Yükseliş hızı tam olarak desteklenmese de düşüşlerin de oldukça sınırlı kaldığını izliyoruz. Borsada en önemli itici güç kalıcı ve güçlü bir şekilde gelecek olan yabancı yatırımcı olacaktır. Bununla birlikte bu hafta Meclis Plan ve Bütçe Komisyonu’nda 80 maddelik torba teklif görüşülecek.

Bu hafta Fed FOMC üyelerinin ve başkanlarının konuşmaları takip edilecek. Pazartesi günü veri takvimi yoğun değil ancak Çarşamba ve Perşembe günü yoğun bir ekonomik ajanda izlenecek. Çarşamba Türkiye tüketici güveni, ABD büyüme verileri ve Bej kitap açıklanacak. Perşembe ise 3. Çeyrek Türkiye büyüme verisi ile PPK toplantı özeti, Euro Bölgesi TÜFE ile ABD’de de kişisel gelir ve harcama verileri ön planda olacak. Cuma ise Japonya, Çin, Türkiye Almanya, Euro Bölgesi ve ABD’de imalat PMI verileri ile Fed Başkanı J. Powell’ın konuşması izlenecek.

Teknik sıkışmanın bariz olduğu 7400 – 8100 aralığı korunuyor. Şimdilik teknik göstergelerde heyecan verici bir eğilim söz konusu değil. Ancak 7950 seviyesi zerindeki seyirler korundukça yükseliş hızının artması beklenebilir. Genel olarak düşüşün sınırlı kaldığı ancak ivmenin de artmadığı görünüm sürüyor.

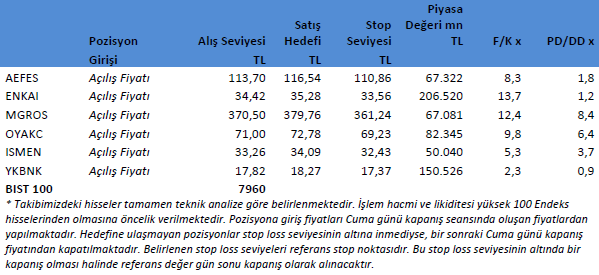

Not: Pozisyon girişleri Cuma kapanış seansında oluşan fiyatlardan yapılacaktır. Giriş maliyetine göre satış hedefi ve stop loss seviyeleri belirlenecektir. Pazartesi açılış seansı öncesi tablomuz giriş fiyatları ile güncellenip tekrar gönderilecektir.

Kaynak: İntegral Yatırım Haftalık Borsa Bülteni