Haftalık Değerlendirme ve Strateji

Piyasa geçen haftayı Merkez Bankasının faiz sürpriziyle geçirdi. Bist 100 endeksi %3,1 yukarı tamamlarken, bist 30 endeks şirketlerinin getirisi %4,8 oldu. Bunda bankacılık endeksinin haftayı %12,8 getiri ile tamamlamasında büyük pay var. Geçen hafta bankacılık endeksi çok güçlü ir hareketle özel bankaların eşliğinde yükseldi. Bunun bu hafta bir miktar düzeltmesi gelebilir. Bununla birlikte seçim öncesi gelen güçlü sıkılaşma adımları Borsa endeksindeki yükseliş hızının azalmasında etkili olabilir.

Perşembe günü TCMB’den aldığımız güçlü faiz hamlesi piyasada ses getirdi. Biriken endişeleri gidermek ve artan spekülasyonları önlemek için mesaj dolu güçlü bir faiz kararı aldığımızı söylemek mümkün. Hem 500 baz puanlık faiz artırımı yapıldı hem bunu +/-300 baz puanlık bant içine alındı hem de gerekli olması halinde para politikası duruşu sıkılaşacaktır ifadesi korundu. Yine aynı şekilde sterilazsyon araçlarının etkin şekilde kullanılacağı ifade edildi. Daha önce Merkez Bankasının gecelik borç verme faizi 1,5 puanla %46,5 idi. Borç alma faizi ise %43,5 idi. Şimdi hem faiz %45’ten %50’ye yükseltildi. Hem de borç alma borç verme koridoru genişliği arttı. Merkez Bankası elini rahatlatmış görünüyor.

Bu adımla birlikte kredi faizlerinde kademli artış beklenebilir. Bu da artan mevduat faizinin borsa endeksine biraz daha fazla rakip olması demek. Hem piyasa sıkılaşması hem de Merkez Bankasının faiz hamleleri ile borsa endeksinde yatay eğilimli seyirler izlenebilir. Buna karşın atılan adımların doğru bir hikaye yaratması yabancı yatırımcının daha hızlı gelmesini ve kredi derecelendirme kuruluşların daha erken not artırımı yapabileceği algısını tetikleyebilir. Bu da geri çekilmelerin sınırlı kalmasına zemin hazırlayacaktır. Diğer bir tarafta ise ateşi çok fazla düşmemiş aylık enflasyon gelmeye devam ediyor. Bu taraftaki gelişmeler Borsa endeksi için önemli olacaktır.

Haftaya küresel piyasalarda Perşembe günü ABD büyüme ve Cuma günü ABD kişisel gelir ve harcama verileri gelecek. Kısa vadeli işlem yapanlar için önemli olabilir. Diğer bir taraftan ABD ve Avrupa borsaları Cuma günü kapalı olacak. Bizim açışımızdan seçim öncesi sakin bir hava olması beklenebilir. TCMB PPK özeti gelecek ancak önemli bir etki oluşturmasını beklemiyoruz.

Teknik açıdan Borsa endeksinde geri çekilmelerin sınırlı kalabileceği ancak düzeltmeye açık bir ortam var. 8700 endeks seviyesinin altındaki kapanışlarda satıcılı seyrin 8300 seviyesine doğru sürmesi beklenebilir. Anca bunun için kademeli ve yatay bir eğilim olmasını bekleriz. Satışların ani bir hızda gelmesi temel anlamda bir hareke bağlı olabilir. Ancak mevcut ekonomi politikalarının değişikliğine işaret eden bir şey olmadığı sürece geri çekilmelerin sınırlı kalmasını ve güçlü destek bölgelerinden tepki ile karşılanmasını beklemekteyiz. Kısa vadeli teknik görünümde 8700 seviyesi kritik öneme sahip olduğunu hatırlatalım.

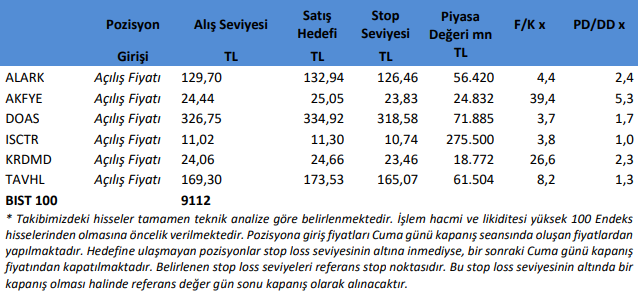

Not: Pozisyon girişleri Pazartesi açılış seansında oluşan fiyatlardan yapılacaktır. Giriş maliyetine göre satış hedefi ve stop loss seviyeleri belirlenecektir. Açılış seansının ardından tablomuz giriş fiyatları ile güncellenip tekrar gönderilecektir.

Kaynak: İntegral Yatırım Haftalık Borsa Bülteni