Haftalık Değerlendirme ve Strateji

Türkiye ikinci tur seçimine hazırlanırken, Borsa İstanbul’da seçim fiyatlaması hissediliyor. 1. Tur sonuçları sonrası bir önceki hafta oldukça agresif bir şekilde alınana bankacılık endeksi ve holdingler bir o kadar hızlı bir şekilde satıldı. Bankacılık endeksi geçen hafta %20.7 ile en çok değer kaybeden endeks oldu. Gıdalar %8’ye yakın ve holdingler %8.1 düştü. Bankaların değer kaybetmesinde bir diğer neden ise Merkez Bankası’nın bankaların kullandıracağı kredilere ek menkul kıymet tesisi zorunluluğu getirmesi oldu. Özetle, piyasalarda ikinci tura geri sayarken morali bozuk başladık. Liralaşma adı altında makro ihtiyati tedbirler bankalara baskı yapmaya devam etti. Bir önceki hafta giren yabancının hemen hemen tamamı çıktı. Yabancı takas oranı yükseldiği 30’lu seviyelerden 28’li seviyelere geriledi. Hisselerde rotasyon gerçekleşti. En çok alınanalar en çok satılanlar oldu. Bununla birlikte düşük faiz ortamını benimseyen sektörlerin ön plana çıktığını gördük. Muhtemelen bu hafta sektör ayrışması devam edecek. GYO’lar, maden ve çimentolara talep devam edebilir. Geöen haftanın en çok satılanı olan yenilenebilir enerji hisselerinde bu hafta tepkiler izlenebilir. Yurt dışında oy kullanımı gerçekleşmiş olacak. Tüm hafta boyunca siyasilerden gelen açıklamalar, söylemler ya da iddialar endeks üzerinde hissedilebilecek. 2. Tur sonuçlarında sonuç ne olursa olsun belirsizliğin bitmesi nedeniyle endekste bir rahatlama görmemiz mümkün. Mevcut ekonomi politikalarının devamı söz konusu olması halinde sınırlı iyimserlikten bahsedebiliriz. Buna karşın yeni ve Ortodoks ekonomi politikaların söz konusu olması halinde ise daha ucu açık bir iyimserlikten bahsetmemiz mümkün olacak. Bu hafta endekste tepkilerin gündeme geldiğini görebiliriz ancak 5000 seviyesi aşılmadıkça oluşabilecek yükselişler sadece tepki mahiyetinde kalacaktır.

Gelişmeler ABD’de risk alma iştahını belirleyecek!

Küresel piyasalar borç tavanını artırma konusunda karar birliğine varamayan ABD tarafını yakından izlemeye devam edecek gibi görünüyor. Geçen hafta Cumhuriyetçi temsilci, Beyaz Saray yetkililerinin “tamamen mantıksız” olduğunu öne sürerek müzakerelerin verimli olmadığı gerekçesiyle durakladığını söyledi. 1 Haziran’a kadar süre var ancak fikir birliğine varılamaması halinde ülkenin nakit sıkıntısı çekebilme riski bulunuyor. Muhtemelen bu hafta yapılacak görüşmeler ve açıklamalarla ABD piyasasında risk alma iştahı şekillenecek.

Veri takviminde pazartesine Çin Merkez Bankasının faiz kararıyla başlıyoruz. Muhtemelen %3.65 olan faizde değişikliğe gitmeyecektir. Pazartesi günü bir çok Fed Eyalet Başkanlarının açıklamaları takip edilecek. Geçen hafta da yoğunlukla Fed Başkanlarının açıklamaları olmuşu ve karışık mesajlar gelmişti. Ancak piyasa bu mesajlardan bir çıkarımda bulunabilir ve bu risk alma iştahı arayışında borç tavanı hikayesiyle birlikte yerini alabilir. Salı günü dünyada imalat ve hizmetler sektörüne yönelik Mayıs ayı ön yayın PMI verileri takip edilecek. Çarşamba, İngiltere TÜFE ve Almanya IFO verileri açıklanacak. Perşembe ve Cuma günü takvim yoğun. Perşembe, Almanya büyüme, Türkiye politika faiz kararı ve ABD büyüme ile kişisel tüketim izlenecek. TCMB’nin faiz kararında bir değişiklik yapmasını beklemiyoruz. Seçim sonuçlanmadan ekstra bir değişikliğe gitmez. Sözel yönlendirmesinde de ilave açıklamalara yer vermez. Günün en önemli verisi ABD büyüme olacak. Cuma günü ise, Japonya TÜFE, İngiltere perakende satışlar, ABD kişisel gelir ve harcama verileri ön planda olacak.

Tepki gelebilir! Ancak tepki olarak kalır!

Geçtiğimiz gün 5000 seviyesine doğru yaşanan tepki hareketi oldukça coşkuluydu ancak tepki olarak kaldı. Bu hafta da yukarı yönlü tepkilerin gelebileceğini ancak yine tepki olarak kalabileceğini düşünmekteyiz. Buna karşın endeks grafiğinde bir hazırlık sinyali alıyoruz. Bu hafta 5000 üzeri aşılmakta zorlanılabilir ancak önümüzdeki günlerde yukarı yönlü eğilimin hız kazanabileceği bir ortam oluşabilir. Bunu şimdilik 5300 direncine doğru gerçekleşebileceğini ön görmekteyiz. Ancak bu hafta 4370 desteğinin aşağı yönde kırılması halinde söylediğimiz senaryonun gerçekleşme ihtimalini geciktirebilir. Bu hafta için 4370 – 5000 arası git gelin sürmesini bekliyoruz.

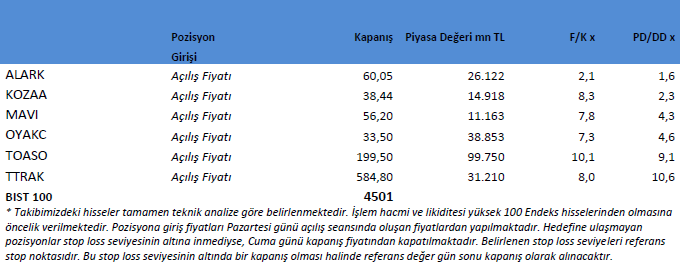

Not: Pozisyon girişleri Pazartesi açılış seansında oluşan fiyatlardan yapılacaktır. Giriş maliyetine göre satış hedefi ve stop loss seviyeleri belirlenecektir. Açılış seansının ardından tablomuz giriş fiyatları ile güncellenip tekrar gönderilecektir.

Kaynak: İntegral Yatırım Haftalık Borsa Bülteni