Haftalık Değerlendirme ve Strateji

Bu hafta Borsa endeksi dünyadan negatif ayrışarak haftayı %4.1 satıcılı kapadı. Dünya endekslerinde bu kadar agresif bir satış pek yok. Elbette ki İsrail – Filistin gerginliği hafta genelinde endeksler üzerinde etkili oldu ancak biz de daha agresif bir satışın olduğundan bahsedebiliriz. Filistin ile İsrail arasındaki çatışmalar 8. gününde İsrail, Gazze’ye yönelik saldırılarının şiddetini artırıyor. Son durumun nerede gideceği ya da boyutunun ne olacağını dünya yakından izliyor. Dolayısıyla jeopolitik tansiyon piyasalar üzerinde etkili olmaya devam edecek gibi görünüyor.

Geçen hafta yaşanan satıcılı havanın tamamının jeopolitik gerginlikten kaynaklanmamış olabilir. Elbette ki etkisi var ancak satışların büyük bir kısmının panik satışı olma olasılığı da yüksek. Jeopolitik tansiyona biz 8500’deki zirve seviyelerde yakalandık ve bu seviyeyi uzun bir zamandır geçmekte zorlanıyorduk. Buralardan gelen kar satışlarının etkili olduğunu düşünmekteyiz. Bununla birlikte Bofa’nın yayımladığı raporda yabancıların çok yakın bir gelecekte Türkiye’ye yatırım yapma iştahını ve kararlılığını kazanmadığı algısı oluştu. Bu endeksteki havanın bozulmasında etkili olmuş olabilir. Bununla birlikte artan mevduat faizi, yavaşlayan iç tüketim endeksteki pozitif tablonun dağılmasına zemin hazırlamış olabilir. 3. Çeyrek bilanço gerçekleşmeleri hisse ve sektör bazlı hareketleri beraberinde getirecektir. Endeks içindeki ağırlı güçlü şirketlerin beklenti üzerinde finansallar açıklaması güç içi oynaklığın artmasını destekleyecektir. Bu hafta 3. Çeyrek bilanço dönemine başlıyoruz. 19 Ekim’de E-bebek ve 20 Ekim’de Arçelik bilançoları açıklanacak. Genel olarak marjların toparlandığı ve karlılığın artığı bir 3. Çeyrek finansal dönem geçireceğiz gibi görünüyor. Otomotiv pazarında 3. Çeyrekte büyüme ivmesi sürdü. Otomotiv sektöründe güçlü bilançolar görmeye devam edebiliriz ancak 4. Çeyrekte iç tüketimin daha hızlı yavaşlaması sonucunda otomotiv sektöründe de ciddi yavaşlama sinyalleri alabiliriz. Havacılık sektörü için 3. Çeyrek en yüksek sezondur. TAVHL, PGSUS ve THYAO’nun güçlü bir finansla dönem geçirmesini bekleriz. En hızlı toparlanmayı Tav holding yapabilir. Gıda tarafı enflasyonist ortamdan beslenmeye ve karlılığını artırmaya devam edecek. En iskontolu şirket SOKM olmasıyla birlikte BIMAS ve nakit üretimini güçlü bir şekilde devam ettiren Migrosu beğenmeye devam ediyoruz. Yılın ilk yarısında tekstil sektörü oldukça kötü bir dönem geçirdi ve geçirmeye de devam ediyor. Ancak tekstil sektörü içinde seçici olmak kaydıyla karlılığın artığını görebiliriz. Bu bağlamda SUNTK, DESA, DERIM, SUWEN, YUNSA’yı izlemeye devam edecektir. Enerji sektöründe hızlı bir yıl geçirmeye devam ediyoruz. Yılın ilk yarında enerji sektöründeki bazı şirketlerin net borçlu konumdan net nakit konuma geçtiğini izledik. Güçlü nakit pozisyonlarının korunup korunmayacağı tekzibimizde olmaya devam edecek. Holdingler net aktif değere göre iskontolu olmaya devam ediyor. DOHOL, KOCHL, AGHOL ve ALARK’ın güçlü sonuçlar açıklamasını beklemekteyiz. Sigorta tarafında prim üretimi çok güçlü. Muhtemelen karlılıklarda güçlü gelecektir. Çimento şirketleri de çok hızlı bir yıl geçirmeye devam ediyor. OYAKC, CIMSA ve AKCNS’nın yapı kimyasalları tarafında ise KLKIM’ın güçlü sonuçlar açıklamasını beklemekteyiz. Gerileyen EURUSD paritesi ve resesyon endişeleri beyaz eşya tarafını zayıf kılmaya devam edebilir ancak VESBE takibimizde olmaya devam ediyor. Petro kimya tarafında toparlanma emareleri gösteren TUPRS’ı Model portföyümüzde tutmaya devam ediyoruz. PETKM’de daha güçlü bir bilanço gelebileceğini tahmin ediyoruz.

Bu hafta Sayın Mehmet Şimşek’in körfez ülkelerinde yapacağı ziyaretleri takip edeceğiz. Sıcak para arayışı devam ediyor. Dolayısıyla bu cepheden gelebilecek söylemler önemli olacak.

Teknik olarak 8500 zirvesinden güç kaybetmeye devam ettik. Teknik göstergeler henüz sat sinyali üretmedi ancak aşağı yönlü eğilim oluşmuş görünüyor. Önümüzdeki en önemli destek 50 günlük ortalama olan 7990 seviyesi. BVu seviyenin altında oluşabilecek günlük kapanışlarda teknik göstergelerin sata dönmesi muhtemel gibi görünüyor. 7990 seviyesinin altındaki seyirlerin oluşması halinde yükselişlerin sınırlı kalmasını ve satıcılı seyrin 7400 seviyesine doğru sürmesi beklenebilir. Buna karşın 7990 seviyesinden gelebilecek tepkileri tekrar 8500 seviyesine doğru atak oluşturmak için izliyor olacağız. Teknik göstergelerde toparlanma emareleri görmeden yakın zamanda yeni bir zirve beklentimiz bulunmuyor.

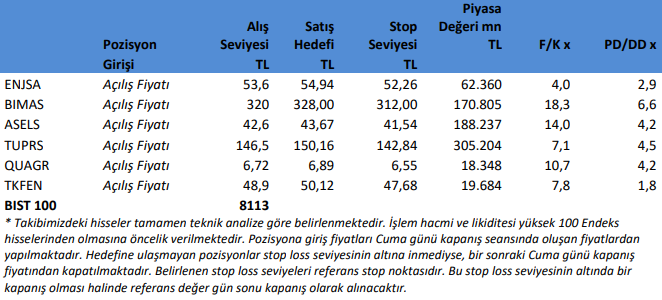

Not: Pozisyon girişleri Cuma kapanış seansında oluşan fiyatlardan yapılacaktır. Giriş maliyetine göre satış hedefi ve stop loss seviyeleri belirlenecektir. Pazartesi açılış seansı öncesi tablomuz giriş fiyatları ile güncellenip tekrar gönderilecektir.

Kaynak: İntegral Yatırım Haftalık Borsa Bülteni