Haftalık Değerlendirme ve Strateji

Geçen haftayı oldukça volatil bir şekilde geçirdik. Buna karşın haftayı %0,64 gibi yatay diyebileceğimiz bir getiri ile kapattık. Haftanın sonuna doğru gelen güçlü alımlarda bankacılık endeksi başı çekti. Bunda hem Fitch’in Türkiye notunu yükseltebileceği beklentisi hem de BDDK’nın Bankalara 2023 yılı karlarından azami %15 temettü dağıtılması yönünde tavsiye vermesi olumlu etkiledi diyebiliriz. Böylelikle XBANK haftayı %2,3’lük bir getiri ile tamamlamış oldu.

Haftanın başında beklenti üzerinde gelen enflasyon verisi zaten 9400 seviyesinden kar realizasyonuna hazırlanan endeksin satış eğilimine girmesine zemin hazırladı. Pazartesi, Salı ve Çarşamba günü satışların hız kazanmasının ardından Perşembe günü bankacılık endeksi öncülüğünde güçlü alımlar geldi ve Cuma günü devam etti. Bunda Fitch’in Türkiye not görünümünü yükseltebileceğine yönelik algılamalar etkili oldu diyebiliriz. Beklenene paralel bir şekilde Fitch Cuma akşamı Türkiye notunu B’den B+ seviyesine ve görünümü de pozitife revize etti. Fitch’in açıklamalarında Enflasyon beklentilerinin hafiflediği ve dış likidite risklerinin azaldığı belirtilen açıklamada, bu durumun daha olumlu dış finansman koşulları, yüksek rezervler, düşük döviz korumalı mevduatlar ve daralan cari işlemler açığını yansıması olduğu kaydedildi. Bu gelişmelerin hepsinde iyileşme olabileceği beklentisini Hazine ve Maliye Bakanı Mehmet Şimşek hemen hemen yaptığı tüm açıklamalarda güncelliyordu. Dolayısıyla yabancı kuruluşlarda not artırımını sağlayabilecek olumlu hikaye devam ediyor diyebiliriz. Bu oldukça önemli, ve olumlu bir gelişme. Ekonomi politikalarında bir değişim olmaması halinde diğer derecelendirme kuruluşlarının not artırımının önünü açabilecek bir gelişme diyebiliriz. Borsa endeksi bunu Perşembe ve Cuma günü oldukça güçlü bir şekilde fiyatlamıştı. Dolayısıyla gün içinde hafif gerilemeler olabilir ya da bu olumlu gelişmeyi güçlü bir şekilde fiyatlamaya devam ederek 9400 seviyesine doğru alımlarda hızlanma olabilir. Her hâlükârda endekste ana yönün yukarı olduğunu söylemek mümkün.

Veri ajandası nispeten sakin diyebiliriz. Pazartesi günü Türkiye’de işsizlik oranı açıklanacak ancak üç ay geriden gelen bir veri olduğundan Türk varlıklarını etkilemesini beklemiyoruz. Salı günü İngiltere işsizlik oranı, Almanya TÜFE, Türkiye sanayi üretimi ve cari ödemeler dengesi ile ABD’de TÜFE verisi açıklanacak. Salı günü içeride açıklanacak cari ödemeler dengesi önemli olacaktır. Özellikle yabancının gözü bu veride diyebiliriz. Dışa bağımlılığın daha azaldığına işaret edebilecek bir veri algılamalarda olumlu bir etki oluşturabilir. Bununla birlikte küreselde en önemli veri ABD TÜFE olacak. Bilindiği üzere Fed’in yakından bir veri. Piyasa beklentisi aylık TÜFE’nin geçen ay açıklanan veriden daha düşük gelmesi yönünde. Beklentilerin bu şekilde karşılanması halinde pozitif yansımalar görebiliriz. Çarşamba günü İngiltere GSYİH, sanayi üretim ve imalat üretim açıklanacak. Euro Bölgesi sanayi üretim ve ham petrol stoklarının açıklanması bekleniyor. Perşembe günü ABD ÜFE verilerinin gelmesi bekleniyor. Cuma günü ise ABD kapasite kullanım, sanayi üretim ve Michigan tüketici güveninin gelmesi bekleniyor.

Teknik olarak yaşanan bu hızlı yükselişin ardında 9130 üzerinde yerleşik seyirlerin oluşması halinde endekste teknik güçlenmenin 9400 seviyesine doğru sürmesi beklenebilir. 9130 seviyesi önemli. Bu seviyenin üzerindeki seyirlerde ısrarcı olunamaması halinde Perşembe ve Cuma günü yaşanan alımların hafif bir kar realizasyonu yaşanabilir. Bu orta ve uzun vadeli portföy beklentilerini bozmaz ancak kısa vadeli bakan yatırımcılarda hafif çıkışlar oluşturabilir. Buna karşın 9130 seviyesinin üzerinde kapanışların hızla gelmesi halinde 9400 direncine kolaylıkla ulaşabilir ancak buralarda hafif kar realizasyonu ile karşılaşabiliriz. Büyük resimde 8730 seviyesi aşağı yönde kırılmadığı sürece ana yönün yukarı olduğu görüşündeyiz.

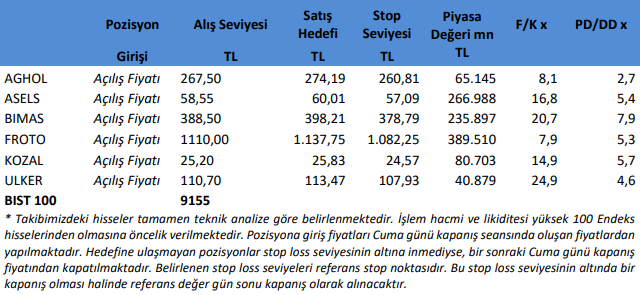

Not: Pozisyon girişleri Pazartesi açılış seansında oluşan fiyatlardan yapılacaktır. Giriş maliyetine göre satış hedefi ve stop loss seviyeleri belirlenecektir. Açılış seansının ardından tablomuz giriş fiyatları ile güncellenip tekrar gönderilecektir.

Kaynak: İntegral Yatırım Haftalık Borsa Bülteni