Haftalık Strateji

Küresel piyasalarda bu hafta ABD’de büyüme ve çekirdek PCE verileri öne çıkıyor…

Küresel piyasalarda geçtiğimiz hafta veri gündemi sakin seyretti. Fed’in Ocak’ta gerçekleştirdiği toplantıya ilişkin toplantı özeti ayrıca Fed Başkanlarından gelen mesajlar takip edildi. Philadelphia Fed Başkanı Harker para politikasının iyi konumlandırıldığını ve son toplantıda alınan faizleri değiştirmeme kararını desteklediğini belirtti. Harker enflasyonun uzun vadede ineceğini öngördü. Bir diğer Fed üyesi Waller, son ekonomik verilerin faiz oranlarının sabit tutulmasını desteklediğini, ancak enflasyon 2024’teki gibi davranırsa, politika yapıcıların yılın bir kısmında faiz indirimi yapabileceğini söyledi. Ocak ayına ait toplantı tutanaklarında yetkililerin enflasyonda daha fazla iyileşme görene kadar faiz konusunda beklemede kalınacağına ilişkin görüşleri takip edildi. Ayrıca Fed üyeleri Trump Yönetimi’nin ticaret ve göçmen politikasının enflasyon üzerinde risk oluşturacağı görüşünü bildirdi.

Yurt içinde geçtiğimiz haftanın odağında merkezi yönetim bütçe dengesi ve güven endeksleri bulunuyordu. Merkezi yönetim bütçesi Ocak ayında 139,3 milyar TL açık verdi. 2025 yılı Şubat ayında finansal hizmetler güven endeksi ise bir önceki aya göre 2,5 puan artış kaydederek 171,0 seviyesinde gerçekleşti.

Geçtiğimiz hafta yönün negatif seyrettiği dolar endeksi (DXY) haftayı %0,17 değer kaybı ile tamamladı. ABD 10 yıllık Hazine tahvilinin getirisi, geçtiğimiz haftaki işlemlerde en yüksek %4,57 seviyesini test etmesinin ardından haftayı negatif yönde ve %4,42 seviyesinden tamamladı. ABD borsalarında ise geçtiğimiz hafta negatif bir seyir takip edildi. Haftalık bazda S&P 500 %1,66, Nasdaq ve Dow Jones %2,51 değer kaybetti. Geçtiğimiz hafta 2954 dolar ile rekor tazeleyen Ons altın geçtiğimiz hafta %1,76 değer kazandı. Brent petrolün varil fiyatı haftalık bazda %0,67 azaldı.

Bu hafta küresel piyasalarda ABD’de GSYH ve çekirdek PCE, Euro Bölgesi’nde TÜFE, Almanya’da TÜFE ve GSYH, Japonya’da Tokyo TÜFE, yurt içinde GSYH takip edilecek. ABD’de bu hafta “Muhteşem Yedili” hisselerinden NVIDIA’nın 2024 bilançosunu açıklaması bekleniyor. Yurt içinde ise bu hafta ASELS, BIGCH, BRISA, DOAS, ENJSA, GWIND, SISE, TCELL ve THYAO’nun 4Ç24 finansal sonuçları takip edilecek.

ABD’de bu hafta odak büyüme ve Fed’in enflasyon hedeflemesinde yakından izlediği çekirdek kişisel tüketim harcamalarında bulunuyor. İki tahmin bir final olarak açıklanan büyüme verilerinde bu hafta izlenecek ikinci tahminlerde beklentiler ABD ekonomisinin 2024 yılının son çeyreğinde çeyreklik %2,30 büyümesi yönünde bulunuyor. GSYH fiyat endeksinin ise 2024 yılının 4. Çeyreğinde %2,20 artış göstermesi öngörülüyor. Fed’in yakından takip ettiği çekirdek PCE’de ise beklentiler ocak ayında %0,30 artış yönünde bulunuyor.

Euro Bölgesi’nde bu hafta TÜFE odakta olacak ayrıca tüketici ve sanayi güveni şubat ayı verileri takip edilecek. Bu hafta ayrıca ECB’nin ocak ayı toplantısına ilişkin tutanakları da izlenecek veriler arasında bulunuyor. Ocak ayı final verilerinde TÜFE’nin aylık bazda %0,30 gerilemesi yıllık bazda ise %2,40’tan %2,50’ye yükselmesi bekleniyor. ECB’nin enflasyon hedeflemelerinde yakından izlediği çekirdek TÜFE’de ise beklentiler ocakta %1,0 azalış ile yıllık bazda %2,70’te sabit kalması bekleniyor.

Almanya’da bu hafta İfo iş iklimi endeksi, büyüme verileri, işsizlik oranı ve TÜFE takip edilecek. Alman ekonomisinin 4Ç24’te çeyreklik ve yıllık bazda %0,20 daralması bekleniyor. İfo iş iklimi endeksinin Şubat ayında 85,1’den 85,9’a yükselmesi bekleniyor. Ayrıca bu hafta Almanya Merkez Bankası Bundesbank Başkanı Nagel’dan gelecek açıklamalar da yakından takip edilecek

Çin ve İngiltere’de bu hafta ekonomik veri gündemi sakin seyrediyor. Japonya’da ise Tokyo çekirdek TÜFE, sanayi üretimi ve perakende satışlar takip edilecek. Tokyo çekirdek TÜFE’nin yıllık bazda %2,50’den %2,30’a gerilemesi beklenmektedir. Sanayi üretimi ocak ayı öncü verilerinin aylık bazda %0,20 azalması, perakende satışların ise yıllık bazda %3,90 artış göstermesi öngörülüyor.

Yurt içinde haftanın odağında büyüme verileri odakta bulunuyor. ForInvest haber anketinde Türkiye ekonomisinin 4Ç24’te çeyreklik %1,50 yıllık bazda ise %2,80 büyümesi öngörülüyor. Bu hafta yurt içinde ayrıca hizmet, perakende, ticaret ve inşaat güven endeksi, reel kesim güven endeksi, ekonomik güven endeksi, imalat sanayi kapasite kullanım oranı, dış ticaret istatistikleri, Sektörel Enflasyon Beklentileri raporu, işsizlik oranı hizmet ÜFE verileri açıklanacak. Bu hafta ayrıca ASELS, BRISA, BIGCH, DOAS, GWIND, SISE, TCELL, THYAO’nun 4Ç24 dönemine ilişkin finansal sonuçlarını açıklaması beklenmektedir.

TÜİK verilerine göre Türkiye İstatistik Kurumu ile Ticaret Bakanlığı iş birliğiyle genel ticaret sistemi kapsamında üretilen geçici dış ticaret verilerine göre; ihracat 2024 yılı Aralık ayında, bir önceki yılın aynı ayına göre %2,1 artarak 23 milyar 443 milyon dolar, ithalat %10,9 artarak 32 milyar 221 milyon dolar olarak gerçekleşti. Ocak-Aralık döneminde ihracat %2,4 arttı, ithalat %5,0 azaldı. Dış ticaret açığı Ocak-Aralık döneminde %22,7 azaldı. Ocak-Aralık döneminde dış ticaret açığı %22,7 azalarak 106 milyar 339 milyon dolardan, 82 milyar 165 milyon dolara geriledi. İhracatın ithalatı karşılama oranı 2023 Ocak-Aralık döneminde %70,6 iken, 2024 yılının aynı döneminde %76,1’e yükseldi.

Gayrisafi Yurt İçi Hasıla (GSYH) 2023 yılında %4,5 arttı. Üretim yöntemine göre dört dönem toplamıyla elde edilen yıllık GSYH, zincirlenmiş hacim endeksi olarak (2009=100), 2023 yılında bir önceki yıla göre %4,5 arttı. Üretim yöntemine göre cari fiyatlarla GSYH, 2023 yılında bir önceki yıla göre %75,0 artarak 26 trilyon 276 milyar 307 milyon TL oldu. GSYH 2024 yılı üçüncü çeyrek ilk tahmini; zincirlenmiş hacim endeksi olarak, bir önceki yılın aynı çeyreğine göre %2,1 arttı.

İmalat sanayi genelinde mevsimsel etkilerden arındırılmış Kapasite Kullanım Oranı (KKO-MA), bir önceki aya göre 0,8 puan azalarak yüzde 74,8 seviyesinde gerçekleşmiştir. Mevsimsel etkilerden arındırılmamış Kapasite Kullanım Oranı (KKO), bir önceki aya göre 1,2 puan azalarak yüzde 74,6 seviyesinde gerçekleşmiştir.

2025 yılı Ocak ayında mevsimsellikten arındırılmış Reel Kesim Güven Endeksi (RKGE-MA), bir önceki aya göre 0,1 puan azalarak 102,6 seviyesinde gerçekleşmiştir. Endeksi oluşturan anket sorularına ait yayılma endeksleri incelendiğinde, sabit sermaye yatırım harcaması, gelecek üç aydaki ihracat sipariş miktarı, mevcut mamul mal stoku, mevcut toplam sipariş miktarı ve gelecek üç aydaki üretim hacmine ilişkin değerlendirmeler endeksi artış yönünde etkilerken, son üç aydaki toplam sipariş miktarı, gelecek üç aydaki toplam istihdam ve genel gidişata ilişkin değerlendirmeler endeksi azalış yönünde etkilemiştir.

Mevsimsellikten arındırılmamış Reel Kesim Güven Endeksi (RKGE) bir önceki aya göre 1,8 puan artarak 100,9 seviyesinde gerçekleşmiştir.

Ekonomik güven endeksi Aralık ayında 98,9 iken, Ocak ayında %0,8 oranında artarak 99,7 değerini aldı. Bir önceki aya göre Ocak ayında tüketici güven endeksi %0,4 oranında azalarak 81,0 değerini, reel kesim (imalat sanayi) güven endeksi %0,1 oranında azalarak 102,6 değerini, hizmet sektörü güven endeksi %2,5 oranında artarak 116,5 değerini, perakende ticaret sektörü güven endeksi %1,4 oranında artarak 114,5 değerini, inşaat sektörü güven endeksi %2,6 oranında artarak 91,7 değerini aldı.

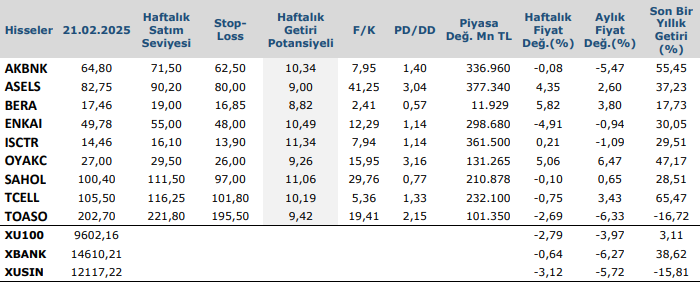

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten