Ford Otosan 2018 / 2. Çeyrek Bilanço Analizi

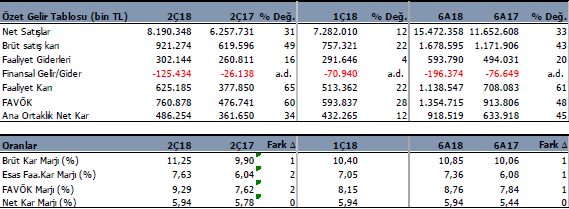

Ford Otosan (FROTO) 2Ç18 döneminde beklentilerin üzerinde 486.2 milyon TL net kar açıkladı. Beklentiler 467 milyon TL seviyesindeydi. Bu sonuçla birlikte şirket 2018 yılı ilk yarısını 918.5 milyon TL net kar ile kapatmış oldu. Şirket karını yıllık bazda %45 arttırdı.

Çeyreksel dönem

2Ç18 döneminin 1.çeyrek dönemde daha iyi geçtiğini görmekteyiz. Daha fazla satış geliri, daha fazla FAVÖK oluşurken, yine 1.çeyrek döneme göre karlılıkta da artışlar görülüyor. Aynı şekilde geçen yıl aynı döneme göre de sonuçlar daha iyi.

Şirket 2018 yılına %10.4 brüt kar marjı ile başlarken 2.çeyrekte %11.2 seviyesine yükseldi. FAVÖK marjı ise aynı dönemde %8.1’den %9.2’ye ulaşmış. Olumlu.

6 Aylık Dönem

Şirket 2018 6 aylık dönemde ise satış gelirlerini %33 artırarak 15 milyar 472 milyon TL seviyesine ulaştırmış. FAVÖK rakamı ise aynı dönemde %48 yükselerek 1 milyar 354 milyon TL seviyesinde oluştu. Net kar ise %45 büyüme ile 918.5 milyon TL düzeyinde gerçekleşti.

Kar marjlarında geçen yıla göre hafif iyileşme görülüyor. Brüt kar marjı %10’dan %10.8 seviyesine ve FAVÖK Marjı ise %7.8’den %8.7 seviyesine yükseliş içerisinde olmuş. Marjlarda neredeyse yatay eğilimli pozitif gelişmeler var. EURUSD paritesinin düşük seyretmesi ve içeride EURTRY kurundaki yüksek seviyeye rağmen şirketin etkin maliyet yönetiminin etkisi bulunuyor.

Türk Otomotiv sektöründe yılın ilk altı ayında geçen yıl aynı döneme göre adet bazında satışlarda %11 daralma görüldü. En büyük daralma %25 ile hafif ticari araç segmentinde olurken, binek araçlarda %10 ve orta ticari araçlarda %11 küçülme yaşandı. Kamyon grubunda ise %11 büyüme görüldü.

FROTO toplam pazarda %11.3 Pazar payı ile ikinci sırada yer aldı. Şirket2in perakende satışları aynı dönemde %17 düştü ve 40.942 adet oldu. Binek araçlarda Pazar payı %5.3 oldu. Ford Otosan ticari araçlarda %30.9 ile liderliğini sürdürdü. Hafif ticari araçlarda Pazar payı %28.4 ve orta ticari araçlarda Pazar payı %33.7 oldu.

Yılın ilk yarısında toplam üretimi %7 artarak 198.601 adet seviyesinde gerçekleşti. Şirketin ihracat büyümesi adet bazında %8 seviyesinde gerçekleşti. İhracat gelirleri kur etkisiyle %39 yükselirken 12 milyar 99 milyon TL seviyesinde oldu. Yurtiçi satışlar ise adet bazında %15 daraldı ve 41.196 adet seviyesinde gerçekleşti. Daralmaya rağmen gelirler %13 arttı ve 3 milyar 374 milyon TL oldu.

Haziran sonu itibari ile FROTO’nun 2 milyar 752 milyon TL net borcu bulunuyor. Şirket’in yıllık FAVÖK rakamı zaten neredeyse bu borcun tamamını karşılıyor. Cari oran 1.08 ve likidite oranı 0.67 seviyesinde. Şirketin borç çevrime sorunu yok.

KUR RİSKİ YOK

Şirket’in Haziran sonu itibari ile 558 milyon Euro döviz açığı bulunuyor. Ancak Şirket’in Ford Motor Company ile yaptığı ihracat anlaşmaları ile döviz riski doğal bir koruma altına alınmış durumda. Başka deyişle kur riski bulunmuyor.

İHRACATÇI ŞİRKET

FROTO’nun ihracat oranı %76 seviyesinde bulunuyor. En yüksek ihracat pazarı %31 ile İngiltere, ardından %17 ile Almanya, %14 Batı Avrupa, %10 Fransa, %6 İtalya ve %6 İspanya olarak sıralamak mümkün. İngiltere pazarı daralırken Ford bu pazardaki payını arttırmış durumda. Güzel bir başarı.

TEMETTÜ ŞİRKETİ

Ford Otosan bir temettü şirketi denilebilir. Son on iki yılın hepsinde temettü ödemesi yapan Şirket’in on iki yıllık temettü verimi ortalaması %4 seviyesinde bulunuyor. Ortalama temettü büyüme hızı ise %10.3 seviyesinde. Olumlu. Şirket bu yıl 2 Nisan tarihinde hisse başı 2.28TL brüt, 1.95TL net nakit temettü ödemesi gerçekleştirdi.

2018 ÖNGÖRÜLERİ

Şirket 2018 yılı için ihracat öngörüsünü 305-315 bin adet seviyesinden 320-330 bin adette yükseltti. (2017: 297 bin) , Toplam satış öngörüsünü 415-435 bin adet aralığından 410-430 bin adet seviyesinde güncelledi. (2017: 413 bin ), Üretim öngörüsünü ise 385-395 bin adet seviyesinde korudu. (2017:373 bin ) ve Yatırımları ise 210-230 milyon € ‘dan 190-210 milyon € seviyesine düşürdü. (2017: 175 milyon €)

DEĞERLEME VE HEDEF FİYAT

10 Temmuz tarihindeki raporumda belirttiğim beklentilerimde değişiklik bulunmuyor. 2018 yılı için satış gelirlerinin %23 seviyesine gerileyebileceği beklentimi sürdürüyorum. İlk çeyrek satış büyümesi %35 temposundaydı. 2.çeyrekte bu hız %31 seviyesine geriledi. Yılı %23 seviyelerinde kapatabilir.

Buna göre FROTO için 2018 yılında 31,159 milyon TL satış geliri, 2,461 milyon TL FAVÖK karı ve 1,838 milyon TL net kar beklentim bulunuyor. Gelecek dönem bilançolarını gördükten sonra bu projeksiyonlarımı yeniden gözden geçireceğim.

Buna göre ve projeksiyonlarıma göre f/k ve fd/favök yaklaşımlarına göre FROTO için 6-12 aylık dönemi kapsayan hedef değerimi 67.74TL seviyesinde koruyorum. Hisse’nin mevcut 59.15TL fiyatına göre %14 yükselme potansiyeli bulunuyor.

Şirket’in 2018 yılı 9 aylık bilançolarının açıklamasının ardından bu değerlendirme gözden geçirilecektir.