Ford Otosan 2018 / 2. Çeyrek Bilanço Analizi

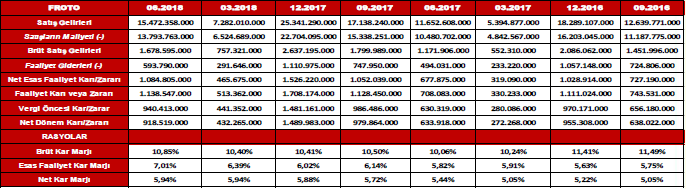

Ford Otosan (FROTO) 2Ç18 döneminde beklentilerin üzerinde 486.2 milyon TL net kar açıkladı. İkinci çeyrekte ise geçen yılın aynı çeyreğine göre kıyaslandığında brüt kârda %11.2, FVAÖK’te %9,3, faaliyet kârında %66 ve net kârda %34,5 artış meydana geldiği gözleniyor. Şirket’in satış gelirleri ise ikinci çeyrekte yıllık bazda %31 artışla 8.2 milyar TL olarak gerçekleşti. Hammadde fiyatlarındaki artış ve enflasyondaki yüksek seyir sebebiyle yükselen maliyetler ve düşüş gösteren yurt içi satış adetlerine rağmen ikinci çeyrekte kurdaki yüksek oynaklık ve ihracatın güçlü seyri elde edilen net karda etkili oldu.

Ford Otosan (FROTO) 2Ç18 döneminde beklentilerin üzerinde 486.2 milyon TL net kar açıkladı. İkinci çeyrekte ise geçen yılın aynı çeyreğine göre kıyaslandığında brüt kârda %11.2, FVAÖK’te %9,3, faaliyet kârında %66 ve net kârda %34,5 artış meydana geldiği gözleniyor. Şirket’in satış gelirleri ise ikinci çeyrekte yıllık bazda %31 artışla 8.2 milyar TL olarak gerçekleşti. Hammadde fiyatlarındaki artış ve enflasyondaki yüksek seyir sebebiyle yükselen maliyetler ve düşüş gösteren yurt içi satış adetlerine rağmen ikinci çeyrekte kurdaki yüksek oynaklık ve ihracatın güçlü seyri elde edilen net karda etkili oldu.

Şirket, 40.942 adet satışla %11.3 pazar payına ulaşırken toplam pazarda ikinci oldu. Ticari araç pazarında %30.9 ile liderliğini sürdürürken pazar payındaki yükselişin sürdüğü gözleniyor. Yurt içi satış gelirleri iç talepte gözlenen düşüş nedeniyle adetlerdeki %15’lik daralmaya rağmen yıllık %13 arttı ve 3.374 milyon TL’ye ulaştı. Yurt içi toptan satışlar ise 41.196 adet oldu.

Şirketin ihracat gelirleri Avrupa ticari araç pazarındaki büyüme, güçlü talep ve kur etkisiyle yıllık %39 arttı ve 12.099 milyon TL oldu. İhracat yıllık %8 artışla 165.166 adet olurken, Ford Otosan tarihindeki en yüksek altı aylık ihracat gerçekleştirildi. Toplam satış gelirleri yıllık %33 büyüdü ve 15.472 milyon TL oldu.

Türk otomotiv endüstrisi satışları Ocak-Haziran döneminde yıllık %11 azalarak 362.406 adet oldu. Binek araç (yıllık %10), hafif ticari (yıllık %25) ve orta ticari araç (yıllık %11) satışları azalırken, kamyon satışları yıllık %11 arttı. Binek aracın toplam endüstrideki payı geçen yılın aynı dönemine göre %1,4 artarak %76 oldu. Hafif ticari araçların payı ise %2 azalarak %11 oldu.

Şirket, 2018 yurtiçi satış hacim beklentisini önceki tahmini olan 110-120 bin adetten 85-95 bin adede indirdi. İhracat hacim beklentisini ise 305-315 bin adetten %5 civarında artışla 320-330 bin adede güncelledi. Otomotiv pazar beklentisini 2018 için önceki 950 bin-1 milyon adetten 780 bin – 830 bin adede revize eden şirket bu revizeyle birlikte pazar beklentisinde %15 – %20 daralma yaşayacağını tahmin ediyor. Yatırım harcamaları beklentisini ise 210-230 milyon Euro’dan 190-210 milyon Euro’ya düşürdü.

Şirket, Ocak-Haziran döneminde 306 milyon € tutarında kredi geri ödemesi yaparken ve 269 milyon Euro kredi kullandı. Böylece, sene başında yaklaşık 801 milyon Euro olan toplam kredi borcu Haziran sonu itibarıyla yaklaşık 761 milyon Euro seviyesinde gerçekleşti. Buna karşılık, nakit ve nakit benzeri değerler dönem sonu bakiyesi 1.285 milyon TL olarak gerçekleşti.

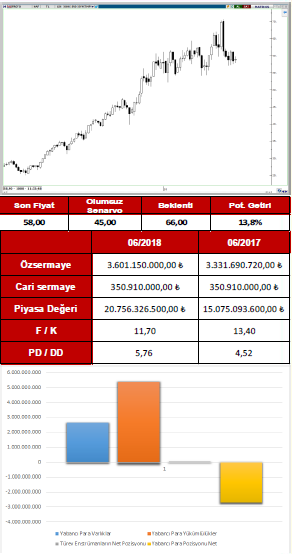

Önümüzdeki dönem için mevcut veriler baz alınarak yaptığımız İNA analizine göre, şirket hissesi için 66TL hedef fiyat seviyesi belirliyoruz. Bu beklentiye paralel hisse, endekse paralel %13,8 getiri potansiyeli sunmaktadır.