Merkez Bankası, Para Politikası Kurulu’nun Aralık ayı toplantısından sonra enflasyonda düşüş eğilimi gördüğünden söz ederek politika faizini yüzde 50’den 47,5’e düşürdü. Piyasadaki beklenti ağırlıklı olarak 1,5 ile 2 puan arasında bir faiz indimi yapılacağı yönünde yoğunlaşmış olduğu için 2,5 puanlık indirim piyasayı az da olsa şaşırttı. Merkez Bankası aynı kararında gecelik borçlanma uygulamasını, borç alma ve verme faizleri arasında üç puanlık bir farkla yeniden öne çıkardı. Böylece uzun süre sadeleşme politikası diyerek ortaya koyduğu çabalar da rafa kaldırılmış oldu.

Kurun sabitleşme eğilimini gören yabancı yatırımcıların carry trade işlemi yoluyla döviz getirip bozdurup ve döviz hesabı olan Türklerin bunları Türk Lirasına çevirip, kurun sabitleşme eğiliminden yararlanarak çok yüksek döviz faizi elde ettiklerini birçok kez anlattım. O nedenle enflasyonla mücadele edilen bir ortamda, eğer enflasyonda düşüş eğilimi başlamışsa faizlerin de yavaş yavaş indirilmesi ve Türk Lirası mevduattan döviz faizi elde edilmesi çekiciliğinin yok edilmesi gerektiğini vurguladım. Buna karşılık faiz politikasının aşağıya doğru olduğu kadar yukarıya doğru da esnek olması gerekliliğine de dikkat çektim.

İşin özü şudur: Faiz, enflasyon düşerken enflasyonu birkaç puan gerisinden izlemeli, enflasyon yükselirken öne geçip enflasyonun birkaç puan önünden gitmelidir.

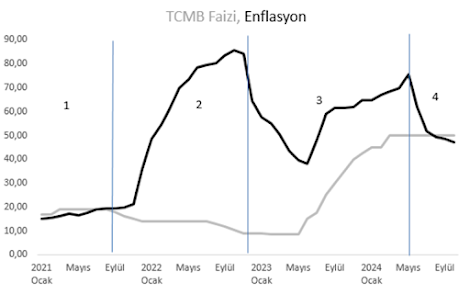

Aşağıdaki grafik Türkiye’nin 2021 Ocak ayından bugüne kadar Merkez Bankası faizi ve enflasyon arasındaki ilişkiyi gösteriyor (grafik için kullandığım verileri TCMB ve TÜİK sitelerinden aldım.)

Grafikte 1 numaralı bölge 2021 Ocak – Eylül ayları arasındaki dönemdir. Bu dönemde Merkez Bankası politika faizi, enflasyon oranının hafifçe üstünde olduğu için enflasyon denetim altında görünse de enflasyonun yukarıya doğru hareketlenmeye başladığı fark edilebiliyor. 2021 yılı Eylül ayında enflasyon yüzde 19, Merkez Bankası politika faizi de yüzde 19 idi. Böyle bir durumda Merkez Bankasının faizi artırarak enflasyondaki çıkışı durdurması gerekirdi. Eğer Merkez Bankası Eylül toplantısında yüzde 19 olan politika faizini yüzde 22’ye çıkarmış olsaydı bugün enflasyon diye bir sorunumuz olmayacaktı.

Ne var ki Merkez Bankası, siyasetçilerin “faiz sebep enflasyon sonuçtur” söylemine uyarak politika faizini yüzde 18’e indirdi. Ve daha da kötüsü faizi, izleyen aylarda indirmeye devam ederek yüzde 8,5’e kadar düşürdü. Sonucu 2 numaralı bölgeden görebiliyoruz. Faiz indirilmeye devam edilirken enflasyon uçtu gitti. İnsanlar paralarını enflasyonun çok altında faizle bankaya yatıracak yerde dövize yöneldiler bu kez kur yükselmeye başlayınca faizi yeniden hızla yükseltmek yerine kur korumalı mevduat hesapları oluşturularak ikinci bir yanlış yapıldı. Böylece sebep sonuç ilişkisini karıştırmanın yanına “iki yanlış bir doğru etmez” atasözüne aykırı davranış da eklenmiş oldu. Faizi düşürme hatası enflasyonu uçururken kur korumalı mevduat hatası da Merkez Bankası’nda astronomik bir zarar oluşmasına yol açtı.

3 numaralı bölgenin ilk bölümü ilk bakışta yanıltıcıdır: Faiz düşerken enflasyon da düşer görünüyor. Bu aşamada bu yanıltıcı görünümün oluşmasının birkaç nedeni var: Bir önceki dönemde yanlış faiz politikası nedeniyle enflasyon hızla arttığı için izleyen dönemlerde baz etkisiyle düşüş ortaya çıktı. Kiralara ve okul ücretlerine tavan konulduğu için burada artışlar frenlendi. Kur korumalı mevduat uygulamasıyla kur sabitleştiği için ithal girdiler ucuz kaldı ve dolayısıyla üretim maliyetleri fazla artmadı. Bu etkilerle enflasyonda gerileme ortaya çıktı. 3 numaralı bölgenin ikinci bölümünde Merkez bankası politika faizini artırmaya başladı. Bu bölüm de ilk bakışta yanıltıcıdır. Çünkü faiz artırılmaya başlandığı halde enflasyon yükselişe geçmiş görünmektedir. Bunun da birkaç nedeni var: İlk olarak kiralar ve okul ücretlerine konulan tavanlar kaldırıldı. Bu gelişme sonrası kiralar ve okul ücretleri astronomik şekilde arttı ve enflasyonu yukarı itti. İkinci olarak ters baz etkisi enflasyonu yukarı itici etki yarattı.

4 numaralı bölge Merkez Bankasının politika faizini yüzde 50’ye çıkardıktan sonraki dönemi gösteriyor. Bu bölgede enflasyon düşüşünde yine baz etkisi olsa da asıl olarak faizin yüksekliği ve kurun sabitleşme eğiliminde olması baskın oldu.

3 yılı akın bir süreyi kapsayan bu gereksiz deneyim bize bir kez daha gösterdi ki Merkez Bankası, enflasyon düşerken politika faizini, enflasyonun birkaç puan üzerinde kalmaya devam edecek şekilde düşürebilir ama enflasyon yükselirken de politika faizini enflasyonun birkaç puan üzerinde olacak şekilde ve önceden yükseltebilmelidir.

Bugünlerde “enflasyonu düşürmek için faizi düşürmek gerekir” şeklindeki söylemler siyaset çevrelerinde yeniden gündeme gelince bunları bir kez daha yazmaktan kendimi alamadım.