Bugün hem TCMB hem de ECB’nin faiz kararlarını karşılayacağız. TCMB’nin bu ay da faizde bir değişiklik yapması beklenmezken, ECB’nin ise haziran ayında Fed’in bile önünde başlatmış olduğu faiz indirim döngüsünün 25 bp ile devam edeceği ağırlıklı beklentiyi oluşturuyor.

Avrupa ve ABD’de 2022’de başlayan sıkı para politikasına Türkiye’nin iştirak etmesi Haziran 2023’le bir yıl gecikmeli olarak gerçekleşti. Bu nedenle bölgelere göre enflasyonla mücadelede kat edilmiş yollar da ayrışıyor.

Kıta Avrupası olarak değerlendirilecek olursa İngiltere’de yüzde 1,7, Euro Bölgesi’nde ise yüzde 1,8 yıllık manşet enflasyon oranlarıyla yüzde 2’lik hedefin altına inilerek genel bir başarı sağlanmış olduğu görülmekle beraber; bu inişin talep enflasyonundaki düşüşten ziyade enerji (arz) fiyatlarına bağlı olduğu ve hizmet enflasyonundaki katılığın mal enflasyonuna görece devam ettiği söylenebilir. Ayrıca sıkı para politikasının yan etkisi bölgedeki ekonomik durgunluğu beraberinde getirirken, Almanya’da yaşanan teknik resesyon ve İngiltere’de hükümetin büyümeye yönelik politikalarının eleştirilmesi gibi farklı sonuçları beraberinde getiriyor.

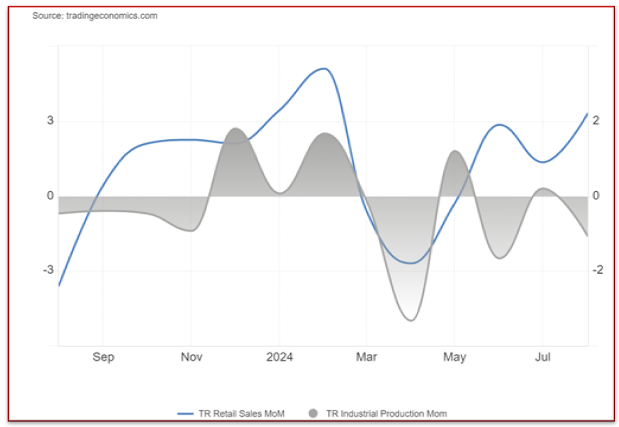

Ülkemiz açısından değerlendirildiğinde ise eylül ayında yüzde 3’e yakınsamış bir aylık enflasyon; üstelik bu eğilimin sanayi üretimindeki keskin düşüş, otomobil dış satımındaki ivme kaybı ve konut fiyatlarındaki reel düşüşe karşılık perakende ve tüketim malı ithalatındaki canlılığa paralel oluşması da para politikasının popülerliğini sorgulatır nicelikte…

Aylık Perakende Satışlar ve Sanayi Üretimi (Yüzde/Gri Alan)

TCMB’nin para politikasında kendine düşeni ziyadesiyle yapmış olduğu ancak buna karşın enflasyonla mücadelenin hem aylık bazdaki enflasyon eğilimindeki düşüşün hem de beklentilerin reel kesim ve hanehalkı tarafında şekillenmemiş olması gibi nedenlerle tam olarak sağlanamadığı görülmektedir.

Enflasyonda bunca parasal sıkılığa karşın istenen neticeye ulaşılamaması; ibreyi maliye politikalarına çevirmiş olup, maliye politikasının sıkılaşması konusu ise her ne kadar ekonomi yönetimi tarafında bu konuda sıklıkla sözlü yönlendirmelere başvuruluyor olsa da bir takım yapısal zorluklar içermektedir.

Bunlardan ilki deprem harcamalarının bütçe üzerindeki yükü olarak, tanımlanabilirse de ikincil ve en ağırlıklı kısmı, vergi sistemindeki yıllara yaygın yapısal bozukluklar olarak ifade edilebilir.

Vergilerin ağırlıklı kısmının dolaylı, tüketim üzerinden tahsil edilen ÖTV ve KDV’den oluşması, doğrudan vergilerdeki payın ağırlıklı bölümünde görülen kayıt dışılık ve vergi ödeme alışkanlıklarındaki yaygın toplumsal teamüller maliye politikasında sıkılaşmayı zorlu bir hale getirmektedir.

Diğer taraftan bütçe harcamalarında daha fazla şeffaflık beklentisi hakimdir.

Bugün gelecek PPK’da metinden çıkacak sinyal, kararın önüne geçecek

Eylül ayı enflasyonu açıklanmadan önce reel kesimin baskılarından şekillenmiş ve Kasım-Aralık aylarını kapsayan bir faiz indirim beklentisi vardı. Ancak aylık enflasyondaki düşüş eğilimini zorlayan veri, bu beklentileri Aralık veyahut 2025 yılına ertelemiş durumda.

Ancak bugünkü PPK metninde eğer mevcut enflasyon görünümüne ilişkin “geçici” tanımlaması yapılacak olursa ve yönetilen yönlendirilen fiyatlara atıfta bulunulursa; beklenti bu sene içindeki indirime tekrar yönlenebilir.

Benim beklentim ise bu PPK metninde TCMB’nin sıkı duruşunu koruyacağı ve indirim beklentilerini ötelemek isteyeceğidir. Diğer taraftan maliye politikası önlemlerine atıfta bulunulabilir.

Dip Not: TCMB, baskılara dayanamayıp, sene sonunda bir indirime gitse dahi bu durum reel kesimi rahatlatacak düzeyde olmayacak ve para politikasında sıkılık devam edecektir. O nedenle reel kesim başta olmak üzere tüm ekonomi paydaşlarının bir an önce enflasyonun düşürülmesine ihtiyacı vardır.