Merkez Bankası, yüzde 17,5 olan politika faizini 7,5 puan (ya da piyasanın sevdiği ifadeyle 750 baz puan) artırarak yüzde 25’e yükseltti. Politika faizi, Merkez Bankasının bankalara borç verirken uyguladığı faiz oranına verilen addır. Bizdeki uygulamada bu borcun vadesi bir haftadır. Bu kararla Merkez Bankası, bankalara haftalık olarak vereceği borcu bundan böyle yıllık yüzde 25 faiz oranıyla vereceğini açıklamış oldu. Türkiye’de enflasyon oranı TUIK’in ölçümüne göre yüzde 47,83. ENAG grubunun ölçümüne göre yüzde 122,88. Hangisini esas alırsak alalım Merkez Bankası’nın politika faizi, bu son artışa karşın hala ciddi biçimde negatif bir faiz oranını yansıtıyor. Bankalar, Merkez Bankası’ndan yüzde 25 faizle aldıkları kaynağı müşterilerine yüzde 45 – 50 ile satarak (kredi vererek) ciddi anlamda kâr elde ediyorlar. Oysa böyle bir enflasyon oranıyla (TUIK enflasyon oranını esas alıyorum) Merkez Bankası’nın uygulayacağı politika faizinin en az yüzde 50 olması gerekirdi. Ne var ki içinde bulunulan koşullar ekonomide böyle sert bir artış yapılmasını olanaklı kılmıyor. Buna karşın Merkez Bankası, politika faizini yüzde 8,5’dan üç aşamada yüzde 25’e yükselttiği için bugün gelinen aşama rasyonel bir gidişin işareti olarak kabul ediliyor.

Bu artış, yakın geçmişte uygulanmış yanlış para politikası yaklaşımının düzeltilmesine yönelik düzenlemelerin üçüncü adımı. Faiz ile enflasyon ilişkisinin doğru kurulabilmesi ve faiz politikasının enflasyon üzerinde tam anlamıyla etkili olabilmesi için atılması gereken daha epeyce adım var. Buna karşılık bu son artırım kararı piyasalar üzerinde bir sürpriz etkisi yarattı. Ekonomi bilimine yeni klasik iktisatçıların katkısı olan rasyonel bekleyişler teorisine göre, bütün veriler ve bilgiler açıklandığı için karar alıcılar ekonomide hangi kararların alınacağını önceden tahmin ederler ve kararlarını ona göre alırlar. Mesela enflasyonun yükseldiğini gören karar alıcılar merkez bankasının politika faizini artıracağını tahmin ederler ve ona göre davranırlar. Dolayısıyla piyasada sürprizlere yer yoktur, beklenti neyse gerçekleşme de o yönde olur. Bu teori, şeffaflığı sağlamış, bilime uygun hareket eden toplumlarda geçerli olmakla birlikte bizim gibi şeffaflığı henüz gerçekleştirememiş, bilim dışı uygulamalara sıklıkla kayabilen toplumlarda yerini irrasyonel bekleyişler teorisine bırakmaktadır. Örneğin enflasyon yükselirken gelişmiş ekonomilerde merkez bankası politika faizini artırırken bizde tam tersine düşürebilmektedir. Bu tür irrasyonel kararlar yaygınlık kazandıkça karar alıcılar, ekonomi politikasını uygulayanlardan irrasyonel kararlar almasını beklemeye koşullanırlar. Bu toplumlarda sürpriz olan irrasyonel kararlar değil rasyonel kararlardır. O nedenle Merkez Bankası’nın politika faizini 7,5 puan artırması aslında enflasyon oranından hala çok uzak bir faiz oranını ifade etse bile piyasada sürpriz etkisi yarattı.

Merkez Bankası’nın bankalara kısa vadeli borç vererek sağladığı bu kaynakların toplam banka kaynakları içindeki payı yüzde 15 dolayındadır. Bununla birlikte politika faizinin değişmesi bu oranın temsil ettiğinden daha fazla bir etki yaratır. Bunun nedeni bu faiz artışıyla Merkez Bankası’nın para politikasını sıkılaştıracağı mesajı vermiş olmasıdır. Bu durumda bankalar ilerleyen aylarda likiditeye ulaşmanın daha zor ve maliyetli olacağını tahmin ederek, önceden daha çok kaynak çekebilmek için, mevduat faizlerini artırmaya başlarlar. Doğal olarak kaynak maliyetlerinde ortaya çıkan bu artışlar bankaların kredi faizlerini de artırmasına neden olur. Böylece merkez bankasının politika faizini artırması ülkede parayı daha pahalı hale getirir ve tasarruf eğilimi artmaya, talep düşmeye başlar. Talepteki düşüş enflasyondaki artış hızının önce frenlenmesine sonra da düşmesine neden olur.

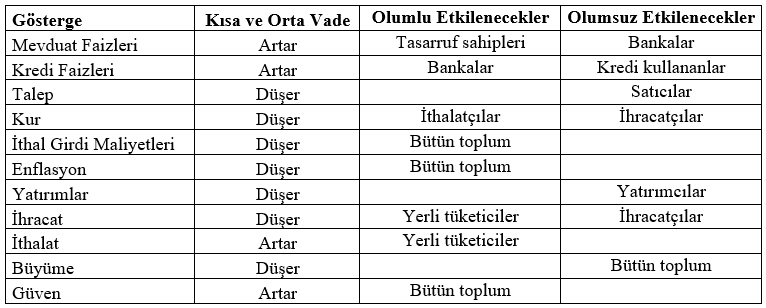

Merkez bankasının politika faizini artırmasının olumlu ve olumsuz etkileri vardır. Bunları aşağıdaki tabloda gösterelim:

Bu tablo, Merkez Bankası’nın yaptığı politika faizi artışının kısa vadede yaratacağı sonuçları veriyor. Tabloyla ilgili birkaç açıklama yapmakta yarar olabilir: Kurdaki düşüş (TL’nin yabancı paralara karşı değer kazanması) ithalatı TL cinsinden ucuz, ihracatı ise pahalı hale getirdiği için ithalatı artırır, ihracatı düşürür. İthalatın artması tabloda ithalatçı açısından olumlu olarak gösterilmiş olmakla birlikte toplum açısından olumsuzdur. İhracatın düşmesiyle yerli tüketicilerin olumlu etkilenecek olmasının nedeni ihracatçıların, ihraç edemeyeceği malları iç piyasada satışa sunması ve bu şekilde iç piyasada artan arzla birlikte fiyatlarda ek düşüş yaşanmasıdır. Bu olguyu, mesela Rusya’ya ihraç edilemeyen domateslerin iç piyasada satılmasıyla domates fiyatlarının düşmesi biçiminde ara sıra yaşıyoruz.

Merkez Bankası’nın politika faizini yüzde 25’e yükseltmesinin ilk sonucu kur üzerinde görüldü, TL, yabancı paralara karşı değer kazandı. Piyasada, Merkez Bankası’nın faizi artırmaya devam edeceği kanısının doğmasıyla birlikte dövize olan talepte düşüş eğilimi ortaya çıkınca kur da geriledi. Diğer etkiler biraz daha zamana bağlı olarak ortaya çıkacaktır.

Bununla birlikte bu tabloda yer alan bazı sonuçların mutlaka burada gösterildiği gibi çıkması şart değildir. Örneğin bu faiz artışı eğer başta yargı bağımsızlığı (hukukun üstünlüğü) ve demokrasinin güçlendirilmesi gibi yapısal reformlarla desteklenirse ya da toplumun beklentilerinde çeşitli nedenlerle iyileşmeler ortaya çıkarsa o zaman sonuçların bazıları farklı olabilir. Örneğin yatırımlar düşmeyebilir, hatta yabancı yatırımlarla birlikte yatırımlarda artış görülebilir. Güven artışı beklenenin çok üzerinde gerçekleşebilir.