Ereğli Demir Çelik 2018 / 2. Çeyrek Bilanço Analizi

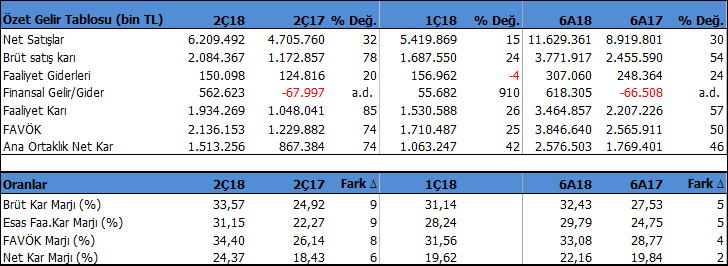

2018 yılının ilk yarısında şirket’in satışları geçen yıl aynı döneme göre %16 artışla 2 milyar 800 milyon ABD Doları olurken, FAVÖK 919 milyon ABD Doları ile %31 büyüdü. Net kar ise aynı dönemde 630 milyon ABD Doları oldu ve %29 arttı. EREGL mevcut performansı ile ABD Doları cinsinden 2017 yılı rakamlarını rahatça aşacak görünüyor. Şirket 2017 yılında 5.1 milyar ABD Doları satış geliri, 1.5 milyar ABD Doları FAVÖK ve 1 milyar ABD Doları net kar elde etmişti. ABD Doları bazında büyüklüklerde istikrarlı büyüme devam etmiş görünüyor. Olumlu.

KARLILIK YÜKSELİYOR

Karlılığa bakıldığında hem geçen yıl aynı döneme hemde ilk çeyreğe göre artışlar söz konusu. Brüt kar marjı 2Ç18 döneminde %33.5 olurken, ilk çeyrek dönemde %31 geçen yıl aynı çeyrekte ise %25 seviyesindeydi. FAVÖK kar marjı ise %34.40 seviyesinde gerçekleşti. Karlılıkta 2Ç17 dönemine göre 9 puan seviyesinde yükselişler bulunuyor. Şirketteki karlılık her yıl yükselerek devam ediyor.

TON BAŞINA FAVÖK ARTIYOR

Ton başına FAVÖK karı son bilançoda 223$ seviyesinde oluştu. 2016 1Ç döneminde ise bu rakam 43$ seviyesindeydi ve her yıl düzenli olarak büyüyor. Ton başına FAVÖK rakamındaki yükseliş verimlilik açısından pozitif. 2018 yılının ilk yarısında hammadde maliyetleri yatay seyretti. Bu şirketin karlılığındaki artışta etkili oldu. Türkiye çelik üretimi 2018 yılının ilk yarsında ton bazında %9 artışla 20.5 milyon ton oldu. Tüketim %11 artışla 18 milyon ton oldu. Aynı dönemde İhracat %3.8 azaldı ve 7.7 milyon ton olurken, ithalat %15.5 artışla 8.2 milyon ton seviyesinde oluştu.

EREGL GENEL BİLGİLER

Bu rakamların içerisinde EREGL aynı dönemde 3.9 milyon ton yassı ürün ve 452 bin ton uzun ürün olmak üzere toplam 4.4 milyon ton üretim gerçekleştirdi. Başka deyişle EREGL Türkiye üretiminin %21-22’sini gerçekleştirdi. EREGL üretimi geçen yıl aynı döneme göre %2.6 geriledi. Aynı dönemde Şirket 4.2 milyon ton satış gerçekleştirdi. Başka deyişle Şirket’in toplam satışının 3.8 milyon tonu yassı ürünlerden, 422 bin tonu ise uzun ürünlerden oluştu. Ton bazında satışlar %4 geriledi.

Yassı çelik satışlarının %52’si Boru profil, %16’sı Dağıtım kanalları, %19’u Genel imalat sanayi ve %13’ü otomotiv sektörlerden oluşuyor. Uzun mamul satışlarının %41’i inşaat çeliği, %27’si genel imalat sanayi ve %32’si yüksek karbonlu ve özel kalite ürünlerden oluştu. Aynı dönemde Şirket’in kapasite kullanım oranları %98 seviyesinde oluştu. Dünya üretiminde bu rakam %76 seviyesinde kaldı.

Şirket yaklaşık satışlarının %15’ini ihraç ediyor. En büyük ihracat payı %84 ile AB ülkelerine olurken, %6 Orta Doğu ve Kuzey Afrika oluşturuyor. Kuzey Amerika ise %5 oranında pay almakta. ABD’den çeliğe getirdiği gümrük vergisi EREGL’yi ciddi şekilde etkilemeyecek.

Şirket’in Haziran sonu itibari ile 358 milyon $ net nakitleri bulunuyor. Net nakitler 2017 yılında 675 milyon $ seviyesindeydi. 2018 yılının ilk altı ayında serbest nakit akışlarından 378 milyon $ gelirken, temettü ödemesi için 660 milyon $ ödendi. Bu işlem sonucunda net nakitler 358 milyon $ seviyesine geriledi. Bu yılki kar artışı ile nakit değerler yeniden yükselecek.

Cari oran 2.54x ve likidite oranı 1.51x gibi oldukça yüksek seviyelerde. Borç sorunu zaten mevcut değil.

Nakit akış tablosunda ise 502 milyon $ borçlanma olurken, 560 milyon $ borç ödemesi yapılmış. Başka deyişle EREGL temettü ödemesini nakit değerlerinden gerçekleştirirken ki bu tutar geçen yıl elde edilen kardan oluşmakta, toplam finansal borçları 1 milyar 190 milyon $ seviyesinden 1 milyar 129 milyon $ seviyesine gerilemiş durumda.

DEĞERLEME VE HEDEF FİYAT EREGL

fonksiyonel para birimi ABD Doları olmasından dolayı, DolarTL kurundaki yükseliş gelecek dönemlerde açıklanacak bilanço büyüklüklerini oldukça etkileyecek. Buna ek olarak dolar bazında faaliyetlerdeki verimlilik artışına bağlı FAVÖK büyümesi de beklentilerimi revize etmeme neden oluyor. Şirket yılın ilk yarısında 919 milyon $ FAVÖK elde ederken, yılın ikinci yarısında da 900 milyon $ FAVÖK elde edebilecek görünüyor. Ortalama kur beklentilerindeki ve gerçekleşmelerindeki yükselişten dolayı TL bazında yılın ikinci yarısında 5 milyar TL FAVÖK beklenebilir. İlk yarıdaki FAVÖK 3.8 milyar TL seviyesinde olmuştu. Buna göre EREGL için önceki analizimdeki FAVÖK beklentimi 6.7 milyar TL’den 8.8 milyar TL seviyesine revize ediyorum.

Hissenin 2013 yılından bu yana fd/favök ortalaması 6.22x seviyesinde bulunuyor. Piyasa ise şu anda bu orana 5.71x ödemeye razı görünüyor. EREGL için 12 aylık dönemi kapsayan hedef fiyatımı 10.72TL’den 14.80TL’ye yukarı yönlü revize ediyorum. Hisse nin son borsa kapanışı olan 11.19TL’ye göre %32 yükseliş potansiyeli bulunuyor.

Hisse borsa performansı oldukça başarılı. EREGL yıl başından bu yana %21 yükselirken, son bir yılda ise %57 yükseliş gösterdi. Borsa BIST100 endeksine rölatif olarak ise yılbaşından bu yana %58 ve son bir yıl ise %88 daha iyi bir performans gösterdi. Bu yıl yatırımcısının yüzünü güldüren hisselerden birisi EREGL oldu.

EREGL STRATEJİ VE TEKNİK ANALİZ

EREGL son bir yıldır oldukça güçlü performans göstermesi nedeni ile son bir iki aydır hafif yorgunluklar gözleniyor. Ancak bu normal. Teknik olarak halen güçlü ve halen trend yönü yukarıyı gösteriyor. 10TL seviyesi üzerinde kaldığı sürece pozitif görünüm devam edecek ve yükseliş gücü korunacaktır. 12TL seviyesinin üzerine yerleşmesi durumunda ise yeni bir yükseliş eğilimi başlayabilir. Bu durumda hedef seviyemiz olan 14.82TL görülebilir. Uzun vadede 10 seviyesi üzerinde kaldığı sürece pozisyonlar korunmalı. Kısa ve orta vadede ise 10-10.40 bölgelerine geri çekilmeler alım yönünde düşünülebilir. 12 seviyesine doğru yükselişlerde kar satışı denenebilir ancak 12 seviyesinin aşılması durumunda ise tekrar geri alınmasında fayda olacaktır.