Enka İnşaat 2018 / 2. Çeyrek Bilanço Analizi

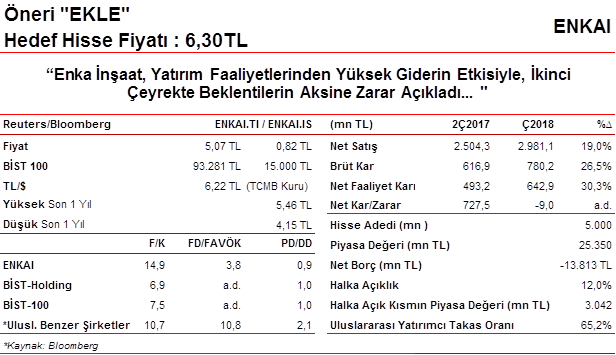

Enka İnşaat 2018 yılının ikinci çeyreğinde 9mn TL ana ortaklık net dönem zararı açıklamış ve hem bizim beklentimiz olan 559mn TL’lik ana ortaklık net dönem karına, hem de piyasa beklentisi olan 545mn TL’lik net dönem karına göre olumsuz bir görüntü sergilemiştir. Şirketin bu çeyrekte zarar açıklamasında mühendislik ve inşaat grubunda yatırım faaliyetlerinden 523,7mn TL net gider yazılmasına bağlı olarak oluşan 439,7mn TL’lik net dönem zararı etkili olmuştur. Mühendislik ve inşaat grubu geçen yılın aynı döneminde 306,9mn TL yatırım faaliyetlerinden net gelir yazılmasına bağlı olarak 427,2mn TL net dönem karı elde etmişti.

Enka’nın toplam satış gelirleri, Sanayi ve Ticaret segmenti hariç diğer grupların olumlu katkısıyla %19 oranında artarak 2.981,1mn TL’ye yükselmiştir. Buna ilaveten brüt kar ise satış maliyetlerindeki görece daha düşük artışın etkisiyle %26,5 oranında artarak 780,2mn TL’ye yükselmiş ve iyi bir görüntü sergilemiştir. Operasyonel giderler de aynı dönemde sadece %7,4 oranında artarken, diğer faaliyetlerden 2Ç2017’deki 6,3mn TL’lik gelire karşın 2Ç2018’de 2,3mn TL gelir kaydedilmiş ve faaliyet karı da %30,3 oranında artarak 642,9mn TL’ye yükselmiştir.

Grubun FAVÖK’ü de ikinci çeyrekte bir önceki yılın aynı dönemine göre %33,3 oranında artarak 763,2mn TL olarak gerçekleşmiştir. Diğer taraftan, mühendislik ve inşaat grubu kaynaklı yatırım faaliyetlerinden 2Ç2017’de kaydedilen 306,9mn TL’lik net gelire karşın 2Ç2018’de 523,7mn TL gider kaydedilmiş ve bu durum Enka İnşaat’ın ana ortaklık net dönem zararı açıklamasında ana etken olmuştur.

İlk yarı gerçekleşmeleri ardından, tahminlerimizdeki değişiklikler ve piyasa çarpanlarındaki güncellemelere bağlı olarak, özellikle kurlarındaki değişimlerin etkisiyle Enka İnşaat’ın hedef hisse fiyatını, bedelsiz sermaye artışına istinaden düzeltilmiş 6,07TL’den (400mn TL bedelsiz sermaye artırımını-6,60TL hedef hisse fiyatı 6,07 olarak düzeltildi) 6,30TL’ye yükseltiyoruz. Daha önceki “EKLE” önerimizi de koruyoruz.