Mahfi Eğilmez – 26.11.2018

Türk Lirasında son yıllarda yaşanan hızlı değer kayıpları 2001 krizi sonrasında giderek azalmaya başlamış olan para ikamesi olgusunun yeniden ortaya çıkmasına yol açtı.

‘Para ikamesi’ deyimi, yüksek enflasyonla yaşayan ekonomilerde yerel para yerine yabancı para tutma eğiliminin tanımlanması amacıyla kullanılan bir deyim. Dolarizasyon da deniyor. Yabancı para tutanların yabancı paralarını bozdurup yerli parayı tercih etmelerine yol açan bu tür tersine dönüş eğilimine de ‘ters para ikamesi’ adı veriliyor.

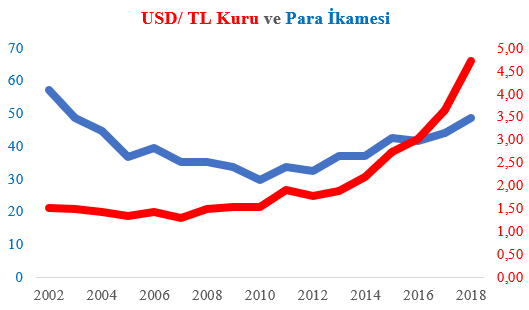

Aşağıdaki tablo ve grafik Türkiye’de 2001 krizi sonrasında yaşanan ters para ikamesi ve para ikamesi olgusunu ortaya koyuyor (Sol eksen yabancı para mevduatının toplam mevduat içindeki yüzde payını, sağ eksen USD/TL kurunu gösteriyor).

| Yıllar | USD/TL | YP Mevduatı/Toplam Mevduat (%) |

| 2002 | 1,51 | 57,3 |

| 2003 | 1,50 | 48,6 |

| 2004 | 1,43 | 44,7 |

| 2005 | 1,35 | 36,8 |

| 2006 | 1,44 | 39,5 |

| 2007 | 1,30 | 35,4 |

| 2008 | 1,50 | 35,2 |

| 2009 | 1,55 | 33,7 |

| 2010 | 1,55 | 29,7 |

| 2011 | 1,91 | 33,8 |

| 2012 | 1,79 | 32,6 |

| 2013 | 1,90 | 37,1 |

| 2014 | 2,19 | 37,1 |

| 2015 | 2,74 | 42,5 |

| 2016 | 3,02 | 41,8 |

| 2017 | 3,65 | 44,2 |

| 2018 | 4,73 | 48,7 |

Türkiye, 2001 krizi öncesinde uzun yıllar yüksek enflasyonla ve dolayısıyla para ikamesi olgusuyla yaşadı. İnsanlar ellerine geçen paralardan harcamalarına yetecek kadar olanını TL cinsinden alıkoyup geri kalanını dolar ya da başka dövizler cinsinden tutmaya yöneldiler. Mevduat olarak bankalarda tutulan paralarda da yabancı para mevduatın ağırlığı artış gösterdi ve para ikamesi ortaya çıktı.

Tablo ve grafiğin de ortaya koyduğu gibi 2001 krizi sonrasında alınan önlemlerle ekonomi tekrar rayına girip de enflasyon düşmeye başlayınca bu kez yeniden TL’ye dönüş ve dolayısıyla ters para ikamesi yaşandı. Ters para ikamesi eğilimi 2010 yılı sonuna kadar sürdü. Dikkat edilecek olursa o dönemde USD/TL kuru da pek değişmeden kalmış görünüyor. Sonrasında ekonomiye güven kaybıyla yeniden para ikamesine geçiş eğilimi ortaya çıktı. Bu eğilim 2017’den başlayarak hızlanan enflasyonla birlikte artış sergilemeye başladı.

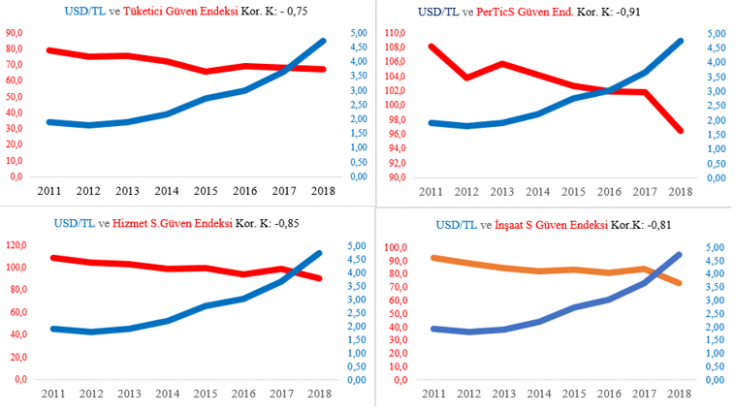

Para ikamesi eğilimin altında birçok neden yatıyor. Bunlar arasında yüksek enflasyon ile reel faiz ilişkisi ve ekonomiye olan güven kaybı önemli. Ekonomiye duyulan güveni anketlerle ölçen 4 önemli endekse (tüketici güven endeksi, perakende ticaret sektörü güven endeksi, hizmetler sektörü güven endeksi ve inşaat sektörü güven endeksi) ile USD/TL kurunun 2011 – 2018 arası gelişimine aşağıdaki tabloda ve grafiklerde yer veriyorum. Son üç endeks mevsim ve takvim etkisinden arındırılmıştır (Kaynak: TÜİK.)

| Yıllar | USD/TL | Tüketici G End. | Per. Tic. S G End. | Hizm. S G End. | İnş.S G End. |

| 2011 | 1,91 | 79,6 | 108,2 | 109,1 | 92,2 |

| 2012 | 1,79 | 75,6 | 103,8 | 104,7 | 87,8 |

| 2013 | 1,90 | 76,0 | 105,8 | 103,7 | 84,1 |

| 2014 | 2,19 | 72,5 | 104,3 | 99,5 | 81,7 |

| 2015 | 2,74 | 66,3 | 102,8 | 99,9 | 83,1 |

| 2016 | 3,02 | 69,5 | 102,0 | 94,0 | 80,6 |

| 2017 | 3,66 | 68,6 | 101,9 | 98,9 | 83,4 |

| 2018 | 4,73 | 67,8 | 96,6 | 90,6 | 72,7 |

Ekonomideki güven endeksleri bize tüketiciden üreticiye, inşaatçıdan perakendeciye kadar ekonomik karar alıcıların gelecekte alacakları kararların nasıl oluşacağı yönünde ipucu veriyor.

Tablo ve grafikler; ekonomiye olan güvenin 2011 yılından bu yana sürekli olarak düştüğü gerçeğini ortaya koyuyor. Güven endekslerinin USD/TL kuruyla birlikte ele alınması bize kurdaki değişimin ekonomiye duyulan güveni çok ciddi biçimde etkilediğini gösteriyor. Bütün güven endekslerinin USD/TL kuruyla olan korelasyonu çok yüksek katsayılarla ifade edilebilecek ilişkileri gösteriyor.

Son dönemde USD/TL kurunda TL lehine yaşanan değişimin devam etmesi halinde güven endekslerinin bundan pozitif etkileneceğini ve bunun sonucunda para ikamesinin durulacağını söylemek mümkün.