Sanayi üretimi artış eğiliminde ancak bazı önemli sektörler henüz toparlanma eğiliminden uzak görünüyor

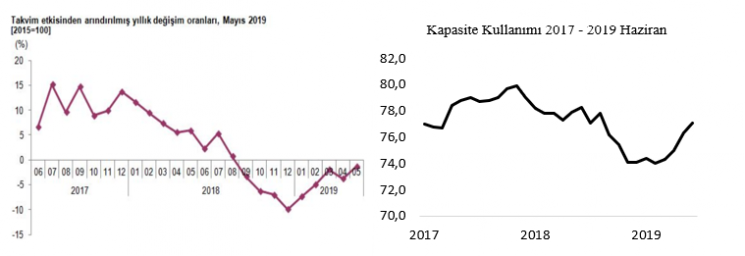

TÜİK haber bülteninden alınmış olan soldaki grafik takvim etkisinden arındırılmış sanayi üretimi yıllık değişim oranlarını gösteriyor. 2018 yılı süresince sürekli gerileyen sanayi üretimi aynı yılın son çeyreğinde eksi bölgeye düşmüş ve yıl sonunda en düşük noktaya geldikten sonra 2019 yılında toparlanma eğilimi göstermeye başlamış bulunuyor. Benzer bir görünüm TCMB sitesinden aldığım verilerle hazırladığım sağdaki grafikte yer alan imalat sanayiinde kapasite kullanım oranlarında da görülüyor. Her iki grafik de sanayi kesiminin dipten dönüş eğilimini sergiliyor.

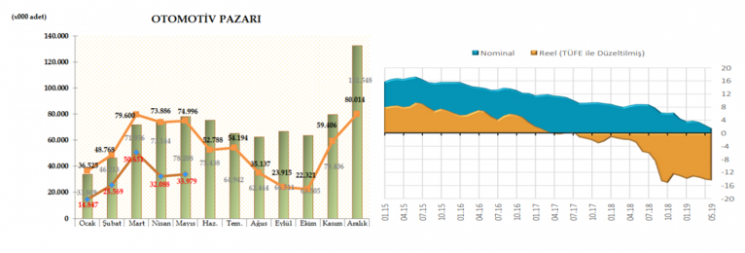

Buna karşılık otomotiv sanayiinde ve inşaattaki çöküş ciddi olumsuz etkiler yaratıyor ve bu görüntülere bakılarak geleceğe dair kesin kanılara varmamıza imkân veriyor.

Otomotiv Distribütörleri Derneği’nin raporundan alınan soldaki grafikte çubuklar son 10 yılın ortalama otomotiv pazarındaki (otomobil, hafif ticari araç ve ağır ticari araç) satışları açık kırmızı çizgi 2018 yılı satışlarını ve koyu kırmızı çizgi de 2019 yılının ilk 5 aylık satışlarını gösteriyor. Grafiğin ortaya koyduğuna göre otomotiv sektörü 2019 yılının ilk 5 ayında gerek 10 yıllık ortalamaların gerekse geçen yıl ortalamalarının oldukça altında bir satış hacmi sergilemiş görünüyor. Sağdaki grafik TCMB’nin Konut Fiyat Endeksi Raporundan alınmış olup mavi alan konut fiyatlarındaki nominal değişimi, turuncu alan da reel değişimi gösteriyor. Nominal değer düşüşü devam ederken reel düşüş son 3 aydır durmuş ve sanki dip yapmış gibi görünüyor. Buna karşılık konut sektöründeki çöküş de hala çarpıcı bir görünümde bulunmayı sürdürüyor.

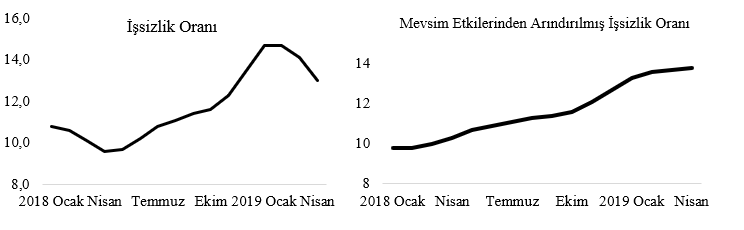

İşsizlikte düzelme var gibi görünse de bu yanıltıcı olabilir

TÜİK sitesinden alınan verilerle düzenlediğim yukarıdaki iki grafikten soldakinde 2018 Ocak ayından 2019 Nisan ayına kadar işsizlik oranındaki gelişmeler yer alıyor. Bu grafik bize işsizlik oranının hızlı bir yükselişin ardından düşüşe geçtiğini gösteriyor. Sağdaki grafikte ise işsizlik oranına mevsim etkilerinden arındırarak baktığımızda düşüş eğilimini göremiyoruz. Buna karşın son iki ayda artışın hız kestiği görülüyor.

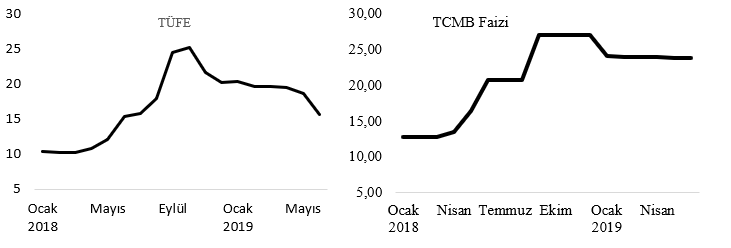

Enflasyonda düşüş hızlanacak

TÜİK sitesinden alınan verilerle hazırladığım soldaki grafik enflasyondaki (TÜFE) düşüş eğilimini gösteriyor. TCMB sitesinden aldığım verilerle hazırladığım sağdaki grafikte TCMB ortalama faizinde son dönemde önemli bir değişme olmadığı yüzde 24 dolayında sabit kaldığı görülüyor. Bu ikili arasındaki uyumsuzluk hemen dikkati çekiyor. Buna karşılık TCMB ortalama faizinin yüksek düzeyde kalmasının enflasyonun düşmesinde etkili olduğu da dikkatlerden kaçırılmamalı.

Önümüzdeki dönemde enflasyonda birkaç nedenle ciddi düşüşler yaşanacak. Her şeyden önce ABD Merkez Bankası (Fed) ve Avrupa Merkez Bankası’nın (AMB) parasal sıkılaştırmayı ertelemeleri uluslararası yatırımcıların bir süre daha yüksek faiz veren gelişme yolundaki ülkelere para yatırmaya yönelmesine yol açmış görünüyor. Bu bizim gibi dış kaynağa ihtiyacı olan ekonomilerde döviz girişlerinin artması nedeniyle önce kurlarda düşüşe yol açmış bulunuyor. Kurlarda düşüş bizim gibi üretimde önemli oranda ithal girdi kullanan ekonomilerde maliyet düşüşü yoluyla enflasyonda da düşüş sağlıyor. Üçüncü olarak iç talebin düşüklüğü de enflasyon üzerinde düşürücü baskı yapıyor. Ve son olarak geçen yılın çok yüksek aylık enflasyon verilerinin yerine bu yılın nispeten düşük aylık enflasyon verilerinin girmesi de baz etkisi yoluyla enflasyonda düşüşe neden oluyor.

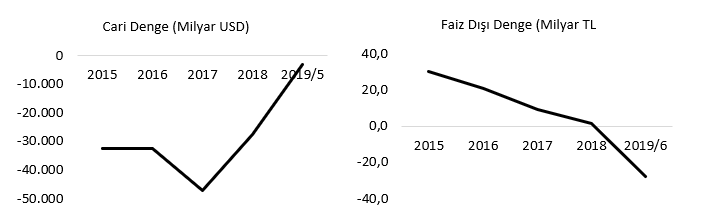

İkiz açıkta durum ilginç görünüyor

TCMB ödemeler dengesi verilerinden yararlanarak hazırladığım soldaki grafik cari dengede 2015 yılından bu yana yaşanan gelişmeleri sergiliyor. Görüleceği gibi cari açık özellikle 2019 yılında hızla düşmüş ve sıfıra yaklaşmış bulunuyor. Önümüzdeki dönemde Türkiye’nin cari fazla verdiğini göreceğiz. Hazine ve Maliye Bakanlığı’nın bütçe verilerinden yararlanarak hazırladığım sağdaki grafik ise bütçe açığının hızlı artışı sonucunda faiz dışı dengenin 2019 yılının ilk 6 ayında açık verdiğini ve açığın artış eğiliminde olduğunu ortaya koyuyor.

Bu görünüm Türkiye için yabancı değil. Türkiye genellikle bu iki açıktan birisini büyüterek yoluna devam ediyor. Bu hafta içinde yasalaşan torba kanunda yer alan hükme göre Merkez Bankası’nın bu yıla kadar birikmiş olan yedek akçeleri bütçeye aktarılacak ve bu yolla bütçe açığı bir kez daha normal dışı yollarla düşük tutulmuş olacak.

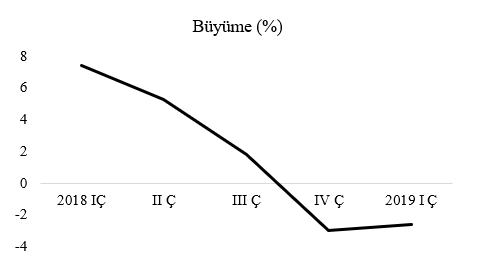

Ekonomi ilk yarıda küçüldü

Buraya kadar ortaya koymaya çalıştığımız konular ve göstergeler bizi büyümenin ne olacağı meselesine götürüyor.

TÜİK verilerinden yararlanarak hazırladığım yukarıdaki grafik bize büyüme oranındaki düşüşü gösteriyor. Elimizdeki son veri 2019 yılının ilk çeyreğine ait. Buna karşılık ikinci çeyrekte de ekonominin küçülmeye devam edeceğini tahmin ediyoruz. Bunu üretimdeki gidişten gördüğümüz gibi özellikle KDV ve ÖTV gibi harcamaya dayalı dolaylı vergilerin ciddi düşüşler yaşayan tahsilat oranlarından da anlayabiliyoruz. Her ne kadar bu iki verginin tahsilat oranlarındaki düşüşün bir bölümü ilk yarıda geçerli olan vergi oranı indirimlerinden kaynaklanmış olsa da o indirimleri ayrıştırarak baktığımızda da tahsilattaki gerilemenin ciddi boyutta olduğu ortaya çıkıyor. Dolaylı vergi tahsilatındaki düşüş büyük ölçüde talepteki düşüşü gösterir. Bu göstergeler ekonominin ikinci çeyrekte de küçülmeye devam ettiğini söylüyor.

Kırılgan Beşli karşılaştırması

Buraya kadar Türkiye ekonomisini kendi verileriyle ele alıp değerlendirmeler yaptık. Şimdi bir de Türkiye’nin finansal göstergelerine genellikle birlikte anıldığı kırılgan beşli grubu içindeki ülkelerle birlikte bakalım.

Devamı için tıklayın.