Modern Para Teorisi

Küresel kriz karşısında neoklasik ekonomi teorisi kökenli ana akım yaklaşımın yetersiz kaldığı görüldüğünde geliştirilen teorilerden birisi olan modern para teorisi, sermaye hareketlerinin serbest olduğu (küreselleşmiş bir dünyada) paraları rezerv para statüsünde olan ülkelerin bütçe açığı vererek ve para basarak ekonomiyi yönlendirmelerinin enflasyon gibi sorunlar yaratmayacağını anlatan bir teori.

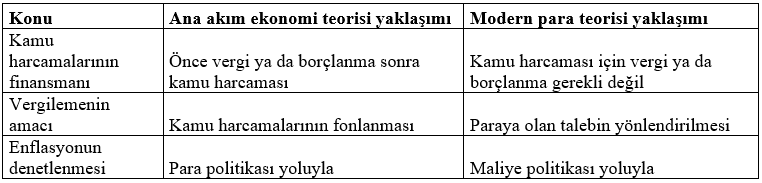

Modern para teorisi, vergi toplamadan kamu harcaması yapılmaması ilkesinin doğru olmadığını savunuyor. Tam tersine önce harcama yapılmasını sonra bu harcamaların yarattığı gelirden ve işlemlerden vergi alınması gerektiğini öne sürüyor.

Modern para teorisiyle ana akım ekonomi teorisinin yaklaşımları arasındaki farkı özet bir tablo yardımıyla gösterelim:

Modern para teorisi yaklaşımı 2008’de başlayan küresel kriz sonrasında ABD, Euro Bölgesi, Japonya ve İngiltere gibi ekonomilerde uygulama alanı buldu. Bu ülkelerde merkez bankaları parasal genişlemeye giderek piyasada daha önce kurumlar tarafından satın alınmış bulunan hazine tahvilleri ve bazı kurum tahvillerini satın aldılar. Bu yolla piyasaya likidite verdiler. Böylece modern para teorisinin önce harcama yapıp sonra vergi alma ilkesini bir ölçüde yaşama geçirdiler. Bir ölçüde diyorum çünkü teorinin öngörüsü parasal genişlemeden çok mali genişleme idi. Bu uygulama, şu ana kadar, teoride öngörüldüğü gibi sonuçlar verdi ve enflasyon yaratmadı.

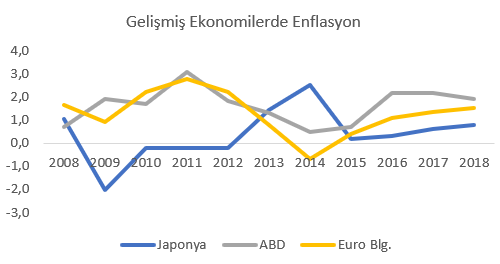

Aşağıdaki grafik 2008 – 2018 arasında üç gelişmiş ekonomide enflasyonun gidişini sergiliyor:

Bu üç büyük ekonomide 2008 yılından bu yana parasal genişleme olağanüstü derecede artmış olmasına karşılık enflasyon oranları, grafikten görüleceği gibi, normal kabul edilen sınırların üzerine çıkmamış, hatta altında kalmış bulunuyor. Aynı durum parasal genişlemeye başvuran İngiltere’de de benzer bir görünüm sergiliyor.

Modern Para Teorisi Küresel Bir Değer Taşıyor mu?

Gelişmiş ülkelerin uyguladığı parasal genişleme gelişmekte olan ülkelerde henüz uygulanmadı. O nedenle bu ülkelerde enflasyonda görülen sınırlı artışlar kendilerinden değil, gelişmiş ülkelerin yaptığı parasal genişlemenin yarattığı likiditenin bu ülkelere yüksek getiri elde etmek üzere gelmesinden kaynaklandı. Doğal olarak bu akım, enflasyon üzerinde doğrudan parasal genişleme gibi yüksek bir etki yaratmadı.

Ekonomi bilimini iki büyük başlık altında inceliyoruz: (1) Ekonomi teorisi, (2) Ekonomi politikası. Her iki başlığın altında da birçok alt başlık var. Ekonomi teorisi bağlı olduğu ideolojinin uygulandığı olduğu yerlerde geçerli olan bir bilim dalı. İdeolojiyle yakından ilgili. Kapitalist sistem egemense yani piyasa ekonomisi düzeni varsa o zaman bugün kullandığımız neoklasik ekonomi teorisi büyük ölçüde geçerli. Buna karşılık sosyalist sistem egemense, bir başka deyişle piyasa ekonomisinin yerini merkezi planlama ekonomisi almışsa o zaman bugün kullandığımız teoriler geçerliliğini yitiriyor. Bir de ahbap çavuş kapitalizmi var. Orada ekonomi teorisi büyük ölçüde geçersiz hale geliyor.

Ekonomi biliminin ideolojiye bağlı küreselliğine karşılık ekonomi politikasının küresel geçerliliği hiçbir biçimde söz konusu değil. Bunun ideolojiyle de ilgisi yok. Bu geçersizliğin nedeni dünyanın farklı yerlerinde ekonomik ve sosyal koşulların farklı olması, insan ve toplum yapısının, geleneklerin, anlayışların, yaklaşımların aynı olmaması. Bir İngiliz ile bir Japon’un ya da bir Türk ile bir Hintlinin yaşama bakışı, yetişme tarzı, yaşamı algılayışı farklı olduğu gibi yaşadıkları ülkelerin koşulları da çok farklı. Bu durumda bir yerde uygulanan ekonomi politikasının bir başka yerde aynen uygulanması durumunda aynı sonuçları vermesi beklenemez.

Modern para teorisi, adına bakıldığında, ekonomi teorisinin bir parçası gibi görünse de aslında ekonomi politikasının bir parçası. O nedenle küreselliğinin geçerli olup olmadığına, her yerde uygulanıp uygulanamayacağına bakmak gerek. Bu teorinin uygulandığı ülkelere yani parasal genişlemeye başvurmuş olan ekonomilere baktığımızda teorinin doğru işlediğini görebiliyoruz. Bu ülkelerin birtakım ortak özellikleri var. Örneğin hepsinin para birimi (Dolar, Euro, Pound, Yen) rezerv para niteliği taşıyor. Bir başka deyişle bu ülkeler kendi bastıkları parayla kendi iç ve dış borçlarını ödeyebiliyor ve paraları bütün dünyada ödeme aracı olarak kabul ediliyor. Basıp dağıttıkları paraların bir bölümü sermaye hareketlerinin serbest kalmış olmasından yararlanarak dünyaya çıkıyor, ülkede kalmıyor. Bu teori, sermaye hareketlerinin serbest kalmasından önce yaşama geçirilmiş olsaydı her yerde enflasyon patlaması yaşanırdı. Zaten geçmişte benzeri uygulamalar hep enflasyonun yükselmesiyle sonuçlandı.

Bu aşamada kritik soru şudur: Acaba parası rezerv para olmayan, dolarizasyon etkisinde bulunan, enflasyon oranı yüksek olan bir ekonomide parasal genişleme olursa ne olur? Bu ekonomilerde parasal genişlemenin, enflasyonun yükselmesine ve paranın dış değerinin daha düşerek dolarizasyona dönüşün artmasına yol açacağını düşünüyorum. Çünkü bu ekonomilerin paraları rezerv para değil. Dolayısıyla bastıkları para ülke dışında geçerliliği olmayan bir para. Yani bu ülkeler ne kadar para basarsa bassın dışticaret işlemlerini yürütebilmek, dış borçlarını ödeyebilmek için dışarıdan döviz bulmak zorundalar. Bu da para arzının artırılması halinde paralarının önce dış sonra da iç değerini yitirmesine yol açacak gelişmeler yaratır. Bu çerçeveden bakılınca parasal genişlemenin, parası rezerv para olmayan, dolarizasyona maruz ve enflasyonu yüksek olan gelişme yolundaki ülkelerde modern para teorisinin ortaya koyduğundan farklı olarak enflasyonun yükselmesine neden olacağını söylememiz mümkün.

Bu durumda modern para teorisi parası rezerv para konumunda olan, dolarizasyon etkisinde olmayan ve düşük enflasyonlu gelişmiş ekonomiler için geçerli, buna karşılık parası rezerv para olmayan, dolarizasyon etkisi altında bulunan ve enflasyonu yüksek olan gelişme yolundaki ekonomilerde geçerli olmayan bir teoridir. Bu açıdan da küresel olmayan bir yaklaşımdır.

Bugün Küresel Geçerliliği Olup Olmadığına Bakılmaksızın Modern Para Teorisine Başvurma Zamanıdır

Bütün bu gerçeklere karşılık korona virüsün yarattığı olağanüstü koşullar enflasyon tehdidini ikinci plana itmiş bulunuyor. Konu artık enflasyonun denetimi olmaktan çıkmış, yaşamı kurtarmaya, ekonomilerin batmasını önlemeye gelmiş durumda. Türkiye ne yazık ki ‘kefen parası’ olarak kabul edilen Merkez Bankası’nın ihtiyat akçesini ve kârını, gerekliliği son derecede tartışmalı olan Ortadoğu savaşları nedeniyle kullandı. Elde kullanılabilir kaynak olarak yalnızca işsizlik fonundaki kaynak kaldı. O kaynağın bu ekonomik koşullar devam ettiği sürece giderek artacağı tahmin edilen işsizler için kullanılacağı düşünülürse genel çözüm için yararı olacağı beklenemez.

Eğer IMF’ye başvurarak Fon’un korona virüsten etkilenen ülkeler için ayırdığı Hızlı Kredi İmkânından (Rapid Credit Facility) yararlanılması düşünülmüyorsa geriye tek çözüm olarak para basmak kalıyor. Yasa değişikliği yapılarak belirli bir süre ve miktarla sınırlı olmak üzere hazineye merkez bankasından ‘kısa vadeli avans’ kullanım imkânı verilebilir. Kullanılacak bu miktara gösterge faiz uygulanması ve kullanım tarihini izleyerek örneğin bir yılın sonunda geri ödenmesi koşulu getirilebilir. Bu, para basmak demektir. Buna karşılık borç olarak verileceği ve faiz uygulanarak bir yılda geri ödeneceği için enflasyonist etkisinin, ekonominin çökmeye başladığı, talebin düştüğü bu ortamda minimum düzeyde kalacağını tahmin etmek yanlış olmaz.