Yaklaşık 27,6 milyar dolar olarak açıklanan 2018 yılı cari açığı son yılların en düşük açıklarından birisi oldu. Eğer GSYH, YEP’de öngörüldüğü gibi 763 milyar dolar olursa cari denge / GSYH oranı da yüzde 3,6 ile yine son yılların en düşük cari açığı olacak.

27,6 milyar dolarlık cari açığı nasıl finanse ettiğimiz sorusuna gelince karşımıza çok ilginç bir tablo çıkıyor.

| ÖDEMELER DENGESİ (Milyon USD) | 2015 | 2016 | 2017 | 2018 |

| CARİ İŞLEMLER DENGESİ | -32.109 | -33.137 | -47.100 | -27.633 |

| İhracat (FOB) | 151.970 | 150.161 | 165.775 | 174.742 |

| İthalat (FOB) | 200.098 | 191.053 | 224.411 | 216.327 |

| Mal Dengesi | -48.128 | -40.892 | -58.636 | -41.585 |

| Hizmet Gelirleri | 46.632 | 37.391 | 43.925 | 47.813 |

| Hizmet Giderleri | 22.404 | 22.128 | 23.792 | 23.043 |

| Mal ve Hizmet Dengesi | -23.900 | -25.629 | -38.503 | -16.815 |

| Birincil Yatırım Kaynaklı Gelirler | 4.471 | 5.311 | 4.916 | 6.132 |

| Birincil Yatırım Kaynaklı Giderler | 14.122 | 14.492 | 16.173 | 17.827 |

| Mal, Hizmet ve Birincil Gelir Dengesi | -33.551 | -34.810 | -49.760 | -28.510 |

| İkincil Yatırım Kaynaklı Gelirler | 1.442 | 1.673 | 2.660 | 877 |

| SERMAYE HESABI | -21 | 23 | 17 | 58 |

| FİNANS HESABI | -10.543 | -22.958 | -38.892 | 3.975 |

| Doğrudan Yatırımlar: Net Varlık Edinimi | 5.096 | 3.147 | 2.702 | 3.637 |

| Doğrudan Yatırımlar: Net Yükümlülük Oluşumu | 18.002 | 13.343 | 10.830 | 13.163 |

| Portföy Yatırımları: Net Varlık Edinimi | 6.129 | 1.511 | -228 | 3.175 |

| Portföy Yatırımları: Net Yükümlülük Oluşumu | -9.558 | 7.811 | 24.064 | 164 |

| Diğer Yatırımlar: Net Varlık Edinimi | 14.992 | 6.144 | 8.045 | 10.947 |

| Diğer Yatırımlar: Net Yükümlülük Oluşumu | 28.316 | 12.606 | 14.517 | 457 |

| Cari, Sermaye ve Finans Hesapları | -21.587 | -10.156 | -8.191 | -31.550 |

| NET HATA VE NOKSAN | 9.756 | 10.969 | -16 | 21.173 |

| GENEL DENGE | 11.831 | -813 | 8.207 | 10.377 |

| REZERV VARLIKLAR | -11.831 | 813 | -8.207 | -10.377 |

| Resmi Rezervler | -11.831 | 813 | -8.207 | -10.377 |

| Uluslararası Para Fonu Kredileri | 0 | 0 | 0 | 0 |

Cari Açığın Doğuşu

(1) İhracatın rekor kırmış olması TL’nin bu kadar değer kaybettiği, başlıca ihracat alanlarımız olan Avrupa Birliği ve ABD’nin ithalatı artırdığı, Irak’ın da önemli ölçüde ithalat yaptığı bir ortamda son derecede normal bir gelişme. (2) İthalatın gerilemiş olması da TL’nin ciddi değer kaybı yaşadığı, büyümenin düştüğü bir ortamda normal bir gelişme. Hatta ithalatın daha da hızlı gerilemesi gerekirdi. Hizmet giderleri değişmediği halde hizmet gelirleri (ki bunun içindeki en önemli kalem turizm gelirleri) artış göstermiş ve dolayısıyla bu olumlu gelişme ticaret açığını (mal dengesi) törpüleyerek düşürmüş. (3) Birincil yatırım kaynaklı giderlerin (yurtdışında yatırımlar, yurtdışı portföy yatırımları gibi) yüksekliği cari açığın yükselmesine yol açmış. (4) Bütün bu gelişmelerin sonucunda cari açık 27,6 milyar dolar olarak gerçekleşmiş.

Cari Açık Normal Kanallarla Finanse Edilememiş

Tabloya göre cari açık normal kanallarla finanse edilememiş. Çünkü finans hesabı yaklaşık 4 milyar dolarlık fazlayla sonuçlanmış. Finans hesabının artı kapanması demek Türkiye’den yurtdışına o kadar döviz çıkmış demektir. 2018 yılı boyunca Türkiye’ye doğrudan sermaye yatırımı, portföy yatırımı, diğer yatırımlar adı altında finansman amaçlı döviz girişleri olmuş ama döviz çıkışları daha yüksek olduğu için Türkiye’de dışarı yaklaşık 4 milyar dolarlık döviz çıkmış.

Bu durumda finansman ihtiyacını şöyle hesaplayacağız demektir:

Cari Açık + Finansman Hesabı Açığı = Finanse Edilmesi Gereken Miktar

27.633 + 3.975 = 31.550

Demek ki 2018 yılında finanse edilmesi gereken dış açığımız yaklaşık olarak 31,6 milyar dolar olmuş.

Finanse Edilmesi Gereken Miktar Nasıl Kapatılmış?

İşte burada yıllardır olduğu gibi Net Hata ve Noksan Kalemi[i] Türkiye’nin imdadına yetişiyor. 2018 yılında oluşan 31,6 milyar dolarlık açığın yaklaşık 21,2 milyar dolarlık bölümü net hata ve noksan kalemiyle kalan yaklaşık 10,4 milyar dolarlık bölümü ise Merkez Bankası’nın rezervleri kullanılarak karşılanmış.

Özetle söylemek gerekirse dış açığın yaklaşık üçte ikisini nasıl karşıladığımızı bilmiyoruz, üçte birini ise Merkez Bankası’nda zor günler için biriktirdiğimiz dövizlerden harcamışız.

Net Hata ve Noksan Neyi Hatası veya Noksanıdır?

Net hata ve noksanın nasıl doğduğunu yazının altındaki notta bir kez daha açıkladım. Bunların hepsi her ülkede olabilecek şeyler o nedenle de her ülkenin ödemeler dengesinde net hata ve noksan kalemi bulunuyor. Ne var ki bir ülkenin dış açığının üçte ikisi net hata ve noksan ile bir başka ifadeyle kayıt dışı kalemlerle karşılanmışsa bunun açıklaması yazının altındaki notta yer alan hususlarla yapılamaz. O halde bu kalemin asıl büyük bölümü nereden geliyor?

Ben kendi tahminimi yazayım. Türklerin yurt dışında paraları var. Bu paralar yurt dışı bankalarda tutuluyor ve Türkiye’de kayıtlı değil. İşler bozulup da borçlar içeride kayıtlı paralardan ödenemeyince yurtdışından bu kayıt dışı veya henüz kayda girmemiş paralarla ödeniyor ve dolayısıyla kayıt dışı oldukları için de ödemeler net hata ve noksan olarak yazılıyor.

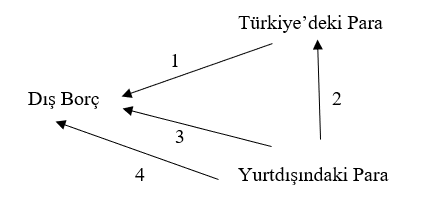

A’nın yurtdışına dolar borcu olduğunu düşünelim. Bu borcu, vadesi geldiğinde TL karşılığını bankaya yatırıp dolar satın alarak ya da bankadaki dolar hesabı varsa oran talimat vererek ödeyebilir (şemada 1 numaralı durum.)

A’nın Türkiye’de parası kalmadığını ama Türkiye’ye bildirerek yurtdışındaki bankasına yatırdığı parasının olduğunu düşünelim. Bu durumda dış borcunu bu parasının bir bölümünü Türkiye’ye getirip transfer ederek (2 ve sonra 1) ya da yurt dışındaki bankasından direkt transfer ederek (3) ödeyebilir. A’nın Türkiye’de parasının kalmadığını buna karşılık yurtdışında bir bankada Türkiye’ye beyan etmediği parası olduğunu düşünelim. Bu durumda borcunu bu hesaptan öderse (4) bu işlem Türkiye’de kayıt almaz.

Şemada 1, 2 ve 3 numaralı yollarla yapılan ödemeler, ödemeler dengesinde normal kalemlerde yer alır. Çünkü bunlar Türkiye’nin kayıtlarına dahildir. Buna karşılık 4 numaralı ödeme, ödemeler dengesinde net hata ve noksan kaleminde yer alır. Çünkü bu ödeme Türkiye’nin bilgisi dışındaki bir yurt dışı hesabından transfer edilerek ödenmiştir.

Tahminimce son dönemde içeriden ödeme sıkıntısı artınca da kayıt dışı ödemeler arttığı için net hata ve noksan kalemi yükseldi.

Ödemeler dengesi tablolarında yer alan net hata ve noksan kalemi, kaynağı belirlenemeyen döviz giriş veya çıkışlarını ifade eder. Ödemeler dengesi, toplamı sıfıra eşit bir dengedir. Dış dünyadan mal ve hizmet satın alınır, gider yapılır ve dış dünyaya mal ve hizmet satılır, gelir sağlanır. Bu alım – satım ve gelir – giderin oluşturduğu dengeye cari denge denir. Cari denge, açık vermişse finansman dengesinde bu açığın nasıl karşılandığı (borç, sermaye girişi, hisse senedi satışı vb) yer alır. Bu ikisi arasında bir tutarsızlık varsa bu fark net hata ve noksan kalemine yazılır. Net hata ve noksan kalemi kaynağı bilinmeyen bir döviz girişi veya çıkışı olduğu anlamına gelir. Net hata ve noksan kalemi, genel olarak, ölçüm hataları ve tablodaki verilerin eksik veya fazla derlenmesinden kaynaklanır. Net hata ve noksan kaleminin oluşmasının nedenleri arasında şunları sayabiliriz: (1) Zaman uyumsuzlukları (İhraç edilmiş malın gidiş tarihiyle ihraç edilen mal karşılığında alınacak paranın gelişinin farklı dönemlerde olması gibi.) (2) Beyan yanlışlıkları veya hataları (Gümrük beyanlarındaki eksikler ya da yanlışlar gibi.) (3) Kayıt dışılıklar (Gelirlerin kayda girmemesi ya da finansmanın kayıt dışı olarak gerçekleştirilmesi gibi.) (4) Anketlerdeki ölçüm hataları (Turizm gelirlerinin belirlenmesinde uygulanan anketlerin gerçeği tam olarak yansıtamaması gibi.)