Dördüncü çeyrekle birlikte (yüzde 5,9) 2020 yılı büyümesi yüzde 1,8 olarak açıklandı. Dünyada genel bir küçülme yaşandığı 2020 yılında Türkiye’nin büyümesi önemli bir gelişme olarak görülüyor. Bunu neye borçluyuz?

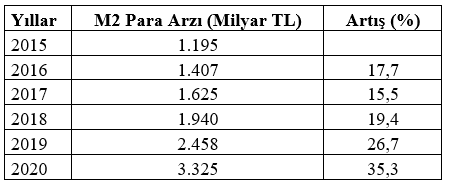

2020 yılında Türkiye’de para arzında ciddi bir artış yaşandı. Aşağıdaki tablo bu artışı gösteriyor (kaynak TCMB, Elektronik Veri Dağıtım Sistemi.)

Önceki yıllarda M2 para arzı yılda en fazla (2019 yılında) yüzde 26,7 artmışken 2020 yılında artış yüzde 35’i geçmiş görünüyor.

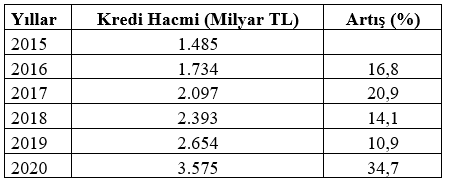

Benzer bir durum kredi hacminde yaşanmış durumda. Türkiye 2020 yılında ciddi bir kredi patlaması yarattı. Aşağıdaki tablo bu durumu yansıtıyor (kaynak: BDDK, Aylık Bankacılık Sektörü verileri.)

Dikkat edileceği gibi geçtiğimiz yıllarda kredi hacmi yıllık yüzde 11 – 21 arasında artmışken 2020 yılında artış yüzde 35’e yaklaşmış bulunuyor.

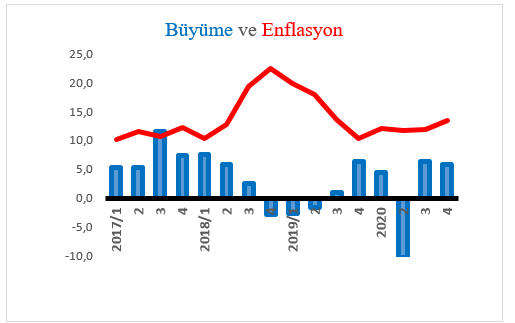

Gerek para arzında gerekse kredi hacminde yaşanan bu büyük artışlar 2020 yılında büyümeyi pozitif yönde etkilerken enflasyonda da artışlar yaşanmasına yol açtı. Aşağıdaki grafik çeyrekler itibarıyla büyüme oranlarını ve enflasyonu bir arada gösteriyor (kaynak: TÜİK, TÜFE ve GSYH Büyüme verileri.)

2020 yılında salgın nedeniyle ivme kaybeden bir ekonomide enflasyonu düşürme hedefinin ekonomiyi canlandırma hedefine kurban edilmesini anlamak mümkündür.

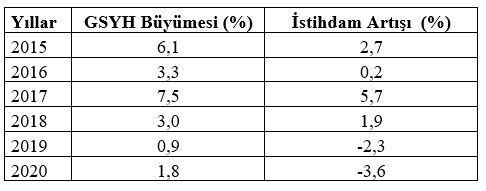

Enflasyonun büyümeye kurban edilmesini anlamak mümkün olsa da büyümedeki pozitif eğilime istihdamdaki negatif eğilimin eşlik etmesini anlamak kolay değildir.

Aşağıdaki tabloda yıllar itibarıyla GSYH büyümesi ve istihdam artışı bir arada gösteriliyor (kaynak: TÜİK, Ulusal Hesaplar ve İstihdam İstatistikleri.)

Tabloya ve grafiğe dikkat edilecek olursa 2019 yılına kadar birlikte hareket eden GSYH büyümesi ve istihdamın yıllık değişim oranı 2019 yılından itibaren ayrılıyor ve 2020 yılında farklı yönlere gidiyor. 2020 yılında istihdamda ciddi bir düşüş yaşanırken büyüme yükselişe geçiyor. Bunun üç açıklaması olabilir: (1) Bu büyüme istihdam yaratmayan bir büyüme olabilir, (2) Verimlilikte büyük artış sağlamış olabiliriz, (3) Büyümeyi yanlış ölçüyor olabiliriz.

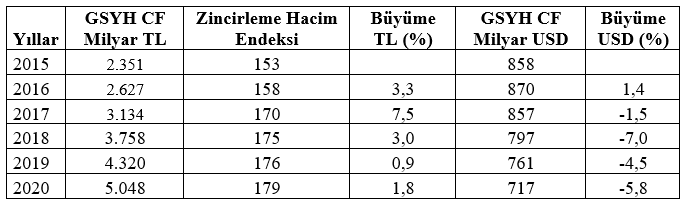

Aşağıdaki son tabloda cari fiyatlarla TL cinsinden GSYH, sabit fiyatlarla zincirleme hacim endeksiyle hesaplanmış GSYH ve cari fiyatlarla Dolar cinsinden GSYH tutarlarına yer veriliyor. Tabloda ayrıca büyümeyi TL cinsinden GSYH ile ve Dolar cinsinden GSYH üzerinden hesaplanmış bulunuyor.

Tabloya göre GSYH TL cinsinden sürekli büyürken Dolar cinsiden 2016 yılı dışında sürekli küçülüyor. Bu görünüm enflasyonu düşük ölçmekten kaynaklanıyor. Büyüme için kullanılan GSYH verilerine ulaşılırken cari fiyatlarla hesaplanmış GSYH’den enflasyon düşülüyor ve bulunan tutar önceki yıl GSYH’siyle karşılaştırılarak büyüme hesaplanıyor. Eğer enflasyon düşük hesaplanmışsa o zaman reel GSYH ve dolayısıyla reel büyüme olduğundan yüksek çıkıyor. Hesaplamayı TL ile bulunan GSYH ile değil de enflasyonu çok düşük olan Dolarla hesaplanmış GSYH ile yapınca farklı bir durum ortaya çıkıyor ve büyüme verileri tartışmalı hale geliyor.