Geçen yılın ilk 6 ayında 78,6 milyar TL olan bütçe açığı bu yılın ilk 6 ayında 109,5 milyar TL oldu. Buna göre yılın ilk yarısında bütçe açığı geçen yıla göre yüzde 40’a yakın artmış bulunuyor. Eğer hiç faiz ödememiz olmasa ne olurdu diye baktığımızda orada da durum parlak görünmüyor. Geçen yılın ilk 6 ayındaki açıktan 10 milyar TL daha yüksek faiz dışı açık var. Tablo şöyle (kaynak; Hazine ve Maliye Bakanlığı 2020 Haziran Bütçe Gerçekleşmeleri Raporu.)

| Milyar TL | 2019/6 | 2020/6 | Değişim (%) |

| Giderler | 481,5 | 564,8 | 17,3 |

| Faiz Dışı Giderler | 430,8 | 493,6 | 14,6 |

| Faiz Giderleri | 50,7 | 71,2 | 40,4 |

| Gelirler | 403,0 | 455,4 | 13,0 |

| Vergi Gelirleri | 307,7 | 335,9 | 9,2 |

| Vergi Dışı Gelirler | 95,3 | 119,5 | 25,4 |

| Bütçe Dengesi | -78,6 | -109,4 | 39,2 |

| Faiz Dışı Denge | -27,8 | -38,2 | 37,2 |

| Vergi Gelirleri / FD Giderler (%) | 71,4 | 68,1 | -4,7 |

Tabloya göre faiz dışı bütçe giderleri geçen yıla göre yüzde 14,6 artmış. Bu artış ilk 6 aylık ortalama enflasyondan (yüzde 11,89) yüksek olsa da pandemi nedeniyle birçok ek harcama yapılmak zorunda kalındığı için normal karşılanabilir. Faiz giderlerindeki yüzde 40,4’lük büyük artış bize Merkez Bankası kârı ve yedek akçesinin bütçeye devredilmesine karşılık borçlanmanın hem miktar hem de maliyet olarak arttığını gösteriyor.

Vergi gelirlerindeki artış (yüzde 9,2) oldukça düşük kalmış görünüyor. Burada karşılaştırma için geçen yılın ve bu yılın ilk 6 ayının ortalama enflasyonuna bakmak gerekir ki bu ikisinin ortalaması kabaca yüzde 13 ediyor. Vergi gelirleri içinde ilginç gelişmelerden birisi önceki aylarda gerileyen İthalde Alınan KDV’nin haziran ayında hızlı bir değişimle artıya geçmiş olması. Bu da bize ekonominin canlanmaya yöneldiğini, bu canlanmanın bir sonucu olarak ithalatın arttığını gösteriyor. Ekonominin canlanması anlamına gelen ithalat artışına ihracat benzer biçimde eşlik edemediği için bu gelişme cari açığı arttıracak gibi görünüyor. Bütçe gelirlerine en önemli katkı geçen yılda olduğu gibi yine vergi dışı gelirler kaleminden geliyor. Bu kalemin içinde TCMB’den alınan kâr ve yedek akçe miktarları var.

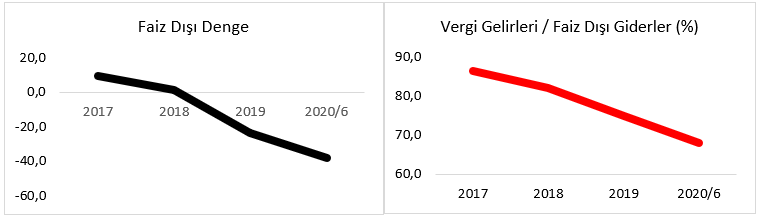

Faiz dışı denge, 2018 yılında oldukça düşük bir fazla verdikten sonra son iki yıldır giderek artan bir açık veriyor (aşağıda soldaki grafik.) Bu gelişme borçlanmayı artırıcı bir faktör olarak dikkate alınmalı. Öte yandan bütçenin temel gelirlerini temsil eden vergi gelirlerinin bütçenin esas giderlerini temsil eden faiz dışı giderleri karşılama oranı da hızla düşüyor (aşağıda sağdaki grafik.) Bu karşılama oranı 2017’de yüzde 90’a yakınken bugün yüzde 70’in altında bulunuyor.

Bütçe bu eğilimle giderse yılsonunda bütçe açığı oranı yüzde 4 – 4,5 arasında olacak gibi görünüyor. Bu da Türkiye’nin ekonomideki tek çıpasının kırılmasına yol açmış olacak.

Bu tür kriz dönemlerinde bütçenin açık vermesi normaldir. Hatta Keynesyen yaklaşım açısından bakarsak bu durum ekonomiyi canlandırmak için gereklidir de. Bu noktada iki mesele çıkar karşımıza: (1) Eğer ekonomide parasal genişleme, giderek büyüyen cari açık, enflasyon, işsizlik, yüksek risk primi, yetersiz dış kaynak girişi, kur ve faiz baskılama gibi birçok sorun bir arada bulunuyorsa o zaman bütçe açığı çare olmaktan çok sorun olmaya yönelir. (2) Kriz dönemlerinde yapılan harcamaların ekonomiyi gerçekten canlandıracak yerlere yönelmemesi ve bu harcamaların bütün ayrıntısıyla kamuoyuna açıklanmaması gelecek için daha büyük sorunlar birikmesine yol açabilir.