Piyasa Özeti

Endeksin güne yatay bir seyirle başlamasını bekliyoruz…

Küresel piyasalara bakıldığında ABD 10 yıllık tahvil faizleri ekonomik aktivitenin güçlü olması ve Fed’in bu sene iki faiz indirimi yapacağı beklentisi ile %4,43 seviyelerine yaklaşırken Kasım ayında beri en yüksek seviyeleri gördü. Fakat Eski St. Louis Fed Başkanı James Bullard bu yıl Fed’den üç faiz indirimi beklediğini belirtirken Chicago Fed Başkanı Austan Goolsbee ise mevcut faiz oranı duruşunun daha ne kadar sürdürüleceğinin değerlendirilmesi gerektiğini söyledi. Bu noktada bu hafta ABD’de açıklanacak enflasyon verisi beklentiler ve fiyatlamalar açısından önemli olacak. Veri öncesinde JPMorgan Chase CEO’su Jamie Dimon daha yapışkan yüksek enflasyon seviyelerine ve piyasaların beklediğinden daha yüksek faiz oranlarından endişe duyduğunu açıkladı. Bu ortam içinde ABD endeksleri dün yatay kapanışlar gerçekleştirirken ABD vadelileri bu sabah yatay seyrin devamına işaret ediyor. Asya tarafında ise daha ılımlı bir fiyatlama söz konusu.

Diğer taraftan dört gündür Çin’de temaslarda bulunan ABD Hazine Bakanı Janet Yellen, ülkenin elektrikli araçlar ve yenilenebilir enerji gibi bazı yükselen sektörlerde devlet destekleriyle yaratılan kapasite fazlası üretimin, küresel ekonomide dengesizlikler yaratacağına işaret ederek, sanayi politikasında değişim talep etti. Çin yetkililerinin bu uyarıyı nasıl değerlendirecekleri önümüzdeki süreçte izlenecek.

Yurt içinde ise Türkiye İstatistik Kurumu (TÜİK) verilerine göre sanayi üretimi, Mart 2023’ten bu yana en hızlı aylık artış ile Şubat ayında %3,2 arttı. Yıllık artış oranı ise %11,5 oldu. Geçtiğimiz sene üzücü deprem felaketi nedeni ile Şubat ayında sanayi üretimi sert bir daralma yaşamıştı.

Piyasaya baktığımızda USD/TL kuru bu sabah 32,16 civarında seyir izliyor. Türkiye’nin 5 yıllık CDS risk primi ise 300 seviyesinin hemen altında bulunuyor.

BIST100 endeksi Pazartesi günü %1,43 oranında yükseliş ile 9757 seviyesinde kapanış gerçekleştirdi. Böylelikle endeks yükselişini üçüncü güne taşımış ve kazanımlarına devam etmiş oldu. Gün içerisinde Ramazan Bayramı öncesi olması nedeni ile daha düşük bir hacim söz konusu olurken BİST100 hisseleri içinde TUPRS, CCOLA, DOAS, THYAO hisseleri endekse en çok katkı sağlayanlar oldu. Diğer taraftan KCHOL ve SAHOL hisselerindeki zayıf performansla birlikte endekse puan bazlı negatif baskı oluşturmaları dikkat çekti. Alt sektör endekslerinde MIATK, REEDR, TEZOL, ULKER, CCOLA hisselerindeki yükselişler ile XBLSM bilişim, XKAGT kağıt, ambalaj ve XGIDA gıda sektör endeksleri sırası ile en çok yükselenler oldu. Diğer taraftan gün içi işlemler dikkate alındığında BIST100 hisseleri arasında HALKB, DOAS, ASTOR diğer dikkat çeken hisseler oldu.

Teknik olarak bakıldığında 9300-9400 bölgesinin aşılması ile endekste pozitif görünüm devam ediyor. Bununla birlikte endeks için yukarıda 9865 ve 10000 seviyeleri hedef konumunda bulunuyor. Mevcut seviyelerin kar satışlarını tetiklemesi halinde ise 9630-9500-9400 destek seviyelerine doğru gevşeme söz konusu olabilir. Endeksin bayram öncesi yarım gün sürecek işlem gününe yatay bir seyirle başlamasını bekliyoruz.

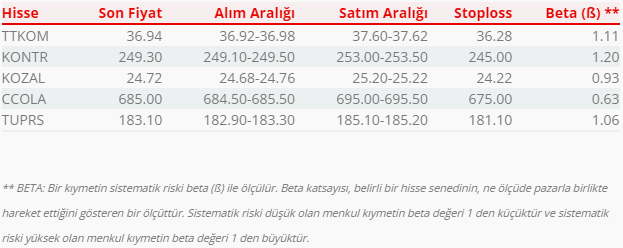

Bugün hareketli olmasını beklediğimiz hisseler: TTKOM, KONTR, KOZAL, CCOLA, TUPRS.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul