Piyasa Özeti

Endeksin güne hafif alıcılı bir seyirle başlamasını bekliyoruz…

Küresel piyasalar, ABD Cuma günü açıklanan istihdam verilerinin beklentileri aşması ardında gözler bu hafta açıklanacak enflasyon verilerine çevrildi. Enflasyon verileri öncesinde ABD 10 yıllık tahvil faizinin %4,43 ile Kasım ayında beri en yüksek seviyeye çıktığı görülüyor. İstihdam verileri ardından Fed’in faiz indirim sürecine dair beklentiler ötelenirken bazı Fed yetkililerinin şahin açıklamaları dikkat çekti. Bu gelişme ardından ABD tahvil devi PIMCO bu yıl faiz indirimi beklentilerini ikiye düşürdü. İstihdam verelerine rağmen ABD endeksleri günü pozitif kapatırken ABD vadelileri bu sabah yatay seyir izliyor. Asya tarafında ise alımların ön planda olduğu görülüyor.

Yurt içinde Türkiye Cumhuriyet Merkez Bankası (TCMB) makro ihtiyati çerçevede sadeleştirme yönünde yeni bir karar açıklarken menkul kıymet tesisine tabi yükümlülüklere uygulanan menkul kıymet tesis oranının %4’ten %1’e düşürüldüğü, kredi büyümesine göre menkul kıymet tesisine ilişkin uygulamanın sonlandırıldığı açıklandı. Sadeleşme adımlarının devamını bankalar açısından olumlu olarak değerlendiriyoruz. Bunun yanında kredi kartı işlemlerinde uygulanacak aylık azami akdi faiz oranı %3,66’dan %4,25’e çıkarılması ile talep tarafında soğumaya yönelik bir adım daha atılmış oldu. Diğer taraftan kurum 2023’te enflasyon hedefinin tutturulamaması üzerine hükümete yazdığı mektupta, para politikasındaki sıkı duruşun ihtiyatlı maliye politikası ile desteklenmesinin önemli olduğuna vurgu yaptı.

Bizim için kısa olacak haftaya başlarken USD/TL kuru bu sabah 32,01 civarında seyir izliyor. Türkiye’nin 5 yıllık CDS risk primi ise 300 seviyelerinde bulunuyor. Ekonomik takvimde yurt içinde sanayi üretimi, yurt dışında Almanya dış ticaret ve sanayi üretimi ile Euro Bölgesi Sentix yatırımcı güven endeksi öne çıkıyor.

BIST100 endeksi Cuma günü %5,37 oranında yükseliş ile 9619 seviyesinde kapanış gerçekleştirdi. Bu güçlü performans ile endeks 9400 direncini aşarken TL bazında yeni bir rekora imza attı. Gün içerisinde alımların genele yayıldığı görülürken özellikle BİST100 hisseleri içinde THYAO, TUPRS, BIMAS, AKBNK ve KCHOL hisseleri endekse en çok katkı sağlayanlar oldu. Alt sektör endekslerinde özellikle XSGRT sigortacılık ANSGR ve TURSG hisselerindeki yükselişlere bağlı en çok yükselen olurken XMADN madencilik sektör endeksi KOZAL hissesinin performansına bağlı olarak ikinci sırada yer aldı. XULAS ulaştırma ise PGSUS ve THYAO hisselerindeki pozitif fiyatlama ile diğer bir dikkat çeken sektör endeksi oldu. Diğer taraftan gün içi işlemler dikkate alındığında BIST100 hisseleri arasında KRDMD, ZOREN, ISDMR, TTKOM diğer dikkat çeken hisseler oldu.

Teknik olarak bakıldığında endekste 9300-9400 direnç bölgesinin aşılması ile 10000 seviyelerinin konuşulmaya başlandığını görüyoruz. Fakat endeksin bu hedefe giderken ilk önce 9630-9750-9865 seviyelerini aşması gerekiyor. Cuma günü gerçekleşen güçlü performans ardından endeksin haftaya daha sakin bir şekilde hafif alıcılı bir seyirle başlamasını bekliyoruz. Mevcut seviyelerin kar satışlarını tetiklemesi halinde ise 9500-9400 destek seviyelerine doğru gevşeme söz konusu olabilir.

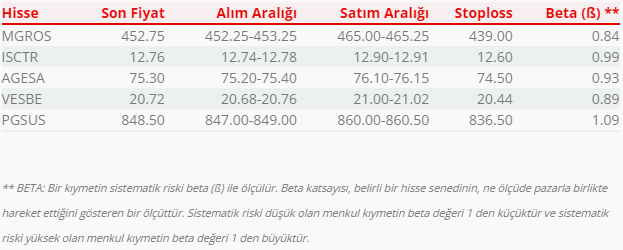

Bugün hareketli olmasını beklediğimiz hisseler: MGROS, ISCTR, AGESA, VESBE, PGSUS.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul