Piyasa Özeti

Trump açıklamaları ile Grönland ve Panama Kanalı konusu bir üst düzeye çıktı

ABD’de seçilmiş Başkan Donald Trump düzenlenen basın toplantısında, Grönland ve Panama Kanalı’nın kontrolünü ele geçirmek için ABD’nin askeri ve ekonomik gücünü kullanmayacağına dair güvence verip veremeyeceğine ilişkin bir soruya olumsuz yanıt verdi. Bununla birlikte konu bir üst boyuta taşınırken, ABD’nin dış politikalarda agresif bir tutum sergileyeceği algısı güç kazandı.

Diğer taraftan dün ABD’de açıklanan JOLTS iş ilanları verisi Kasım ayı için 8 milyonun üzerine çıktı ve Ekim ayı için de yukarı yönlü revize edildi. ISM hizmet verileri istihdam için olumlu sinyaller vermesine rağmen fiyatlarda artışın devamına işaret etti. Bu veriler ardından ABD Merkez Bankası Fed’in yıl ortasından önce faiz oranlarını tekrar düşürme ihtimalinin azaldığını yönünde beklentiler ağırlık kazandı.

Uluslararası kredi derecelendirme kuruluşu Fitch Ratings tarafından yapılan açıklamada, ABD’nin bu yıl borç limiti, ödenekler ve vergi indirimleriyle ilgili önemli mali politika zorluklarıyla karşı karşıya olduğunu belirtti.

Yurt dışı kurumların 2025 yıl sonu politika faiz tahmini %30

JPMorgan ekonomistleri, TCMB’nin Aralık ayı toplantısında 250 baz puanlık indirimle politika faizini %47,5’e düşürdüğünü hatırlatarak, bunun birinci sebebinin 2025 yılında toplantı sayısının 12’den 8’e düşürülmesi ve enflasyonda düşüş trendinin devam etmesi nedenli olduğunu belirtti. Kurum, TCMB’nin 2025 yılında 3 kez 250 baz puan, 5 kez 200 baz puanlık indirime gitmesini bekliyor. Yıl sonu politika faizi tahmini ise %30.

Bank Of America ise bu yılın ilk çeyreğinde asgari ücret artışı ve yönetilebilir fiyatlardaki artışın etkisiyle enflasyonun yükselebileceğini, bununla birlikte yılın ilk çeyreğinde enflasyonun yılın en yüksek seviyelerinde olabileceği ancak, yılın geri kalanında düşüş eğiliminin etkili olmasını beklediğini açıkladı. Bank Of America, TCMB’nin bu yıl 250 baz puanlık faiz indirimini yedi kez tekrar etmesini beklediğini ve yıl sonunda faizleri yüzde 30 seviyesine düşüreceğini öngördü.

Piyasalar

ABD’de 10 yıllık tahvil faizlerinde Eylül ayında başlayan yükseliş eğilimi devam ederken, %4,6850 seviyesi ile 2024 Nisan ayından beri en yüksek seviyeyi gördü. ABD endeksleri dün negatif kapanışlar gerçekleştirirken, ABD vadelileri bugün sabah daha ılımlı bir açılışa işaret ediyor. Asya tarafında ise genel olarak satışlar ön planda. Yurt içinde kur 35,33 civarında, 5 yıllık CDS ülke risk primi 265 seviyesi civarında bulunuyor.

Teknik olarak

BIST100 endeksi Salı günü %1,13 oranında azalış ile 9.972 seviyesi civarında kapanış gerçekleştirdi. Bununla birlikte 10.140 direnç seviyesinden başlayan geri çekilme devam etmiş oldu. Gün içerisinde özellikle AKBNK ve ardından THYAO, YKBNK, BIMAS tarafındaki zayıf performanslar endekse olumsuz yansıdı. Diğer taraftan ASELS, TAVHL hisselerinin pozitif katkısı sınırlı kaldı. Diğer BIST100 hisseleri içinde ALTNY, KOZAL, CVKMD, CWENE hisseleri pozitif ayrışma göstererek öne çıktı. Hacim bazında ilk 5 aracı kurum verilerine göre ISCTR, TAVHL, ARMGD, MGROS, GSRAY en çok para girişi olan hisseler olarak sıralandı.

Teknik olarak bakıldığında endekste son geri çekilme ile 10.000 seviyesi altında günlük kapanış gerçekleşirken, aşağı yönlü olasılıklar tekrar güç kazandı. Teknik olarak görünümün zayıflaması ile gözler 9.930-9.820-9.775 destek seviyelerine çevrildi. Yukarıda ise 10.000-10.065-10.140 direnç konumunda bulunuyor. Endeksin güne yataya yakın bir seyirle başlamasını bekliyoruz.

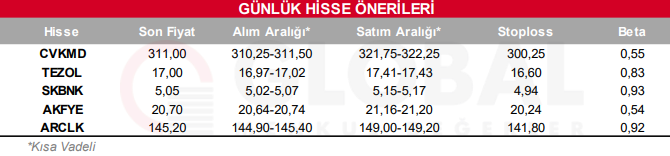

Bugün hareketli olmasını beklediğimiz hisseler: CVKMD, TEZOL, SKBNK, AKFYE, ARCLK.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul