Piyasa Özeti

ABD çok sayıda Çinli teknoloji şirketini kara listeye aldı

Japonya Maliye Bakanı Kato, dövizdeki tek taraflı ve hızlı hareketlerden endişe duyduklarını belirterek, aşırı dalgalanmalara karşı adımlar atılabileceğini ifade etti. USDJPY paritesi bugün 17 Temmuz’dan bu yana en yüksek seviye olan 158.41’i gördü.

HSBC ekonomistleri, ABD’nin gümrük vergilerinin Trump döneminde nasıl uygulanacağına ilişkin belirsizliğin Asya’daki doğrudan yabancı yatırımları yavaşlatacağını ve bölgedeki büyümeyi etkilemesini bekliyor.

ABD, aralarında oyun ve sosyal medya devi Tencent ve büyük araç bataryası üreticisi CATL’nin de bulunduğu çok sayıda Çinli teknoloji şirketini, Çin ordusuyla çalıştığı gerekçesi ile kara listeye ekledi.

Richmond Fed Başkanı Thomas Barkin, ABD merkez bankasının (Fed) gösterge politika faizinin, enflasyonun %2 hedefine döndüğünden emin olana kadar kısıtlayıcı kalması gerektiğini söyledi.

TCMB’nin bu ay eli daha rahat

Cumhurbaşkanı Yardımcısı Yılmaz, en düşük emekli maaşı ile ilgili bir çalışma yapacaklarını açıkladı. Ayrıca Yılmaz, Türkiye’ye doğrudan yatırım konusunda, uluslararası şirketleri daha istekli olduğunu gördüklerini belirtti.

TCMB-TÜİK tarafından açıklanan Mevsim etkilerinden arındırılmış TÜFE Aralık ayında %1,87’ye geriledi. Böylelikle 2024’ün en düşük aylık artışı gerçekleşmiş oldu. 3 aylık ve 6 aylık hareketli ortalamaları hesapladığımızda, yıllıklandırılmış oranın %33-37 bandında olduğu görülüyor. Böylece, ana eğilimdeki düşüş belirginleşmiş durumda ve bunun TCMB’nin bu ayki kararında elini kolaylaştırmasını bekliyoruz.

TL’nin, TÜFE karşısındaki reel değeri Aralık ayında bir önceki aya göre hafifçe artış gösterdi ve bir önceki ay 67.02 olan TÜFE bazlı reel efektif döviz kuru endeksi, Aralık ayında 67.12 oldu.

2024 yılında Türkiye genelinde yaklaşık 3 milyon 66 bin gayrimenkul satıldı.

Otomotiv Distribütörleri ve Mobilite Derneği (ODMD) tarafından açıklanan verilere göre, 2024 Aralık ayında otomobil satışları bir önceki yıla göre %6,6 artarak 134 bin 811 adet olurken, hafif ticari araç pazarı %9,9 artarak 35 bin 438 adet olarak kaydedildi. Türkiye otomobil ve hafif ticari araç toplam pazarı, 2024 yılında bir önceki yıla göre %0,5 oranında artarak 1 milyon 238 bin 509 adet olarak gerçekleşti.

Piyasalar

ABD’de 10 yıllık tahvil faizlerinde Eylül ayında başlayan yükseliş eğilimi devam ederken, %4,60 seviyesi üzerinde fiyatlamalar takip ediliyor. Dolar endeksi tarafında yılın ilk işlem gününde görülen 109,40 seviyesi ardından sınırlı geri çekilme yaşanırken, genel eğilimin pozitif olduğu ve dolardaki güçlenme eğiliminin devam edebileceği değerlendiriliyor. ABD endeksleri dün pozitif hareket ederken, ABD vadelileri bugün sabah sınırlı negatif hareket ediyor. Asya tarafında ise Çin hariç genel olarak hava pozitif. Yurt içinde kur 35,33 civarında, 5 yıllık CDS ülke risk primi 259 seviyesi civarında bulunuyor.

Yurt dışı ekonomik takvimde Euro Bölgesi işsizlik oranı ve tüketici fiyatları, ABD dış ticaret, JOLTS açılan iş ve ISM hizmet PMI verileri takip edilecek.

Teknik olarak

BIST100 endeksi Pazartesi günü %0,10 oranında artış ile 10.086 seviyesi civarında kapanış gerçekleştirdi ve haftaya sakin bir başlangıç yapmış oldu. Bununla birlikte gün içerisinde 10.140 direnç seviyesinden bir kez daha satışların etkili olduğunu gördük. Endeks, 10 Aralık tarihinden beri bu seviye üzerinde kapanış yapamıyor. Gün içerisinde SAHOL, AKBNK, PETKM, BIMAS, ASELS endekse katkı sağlayan hisseler olarak öne çıkarken, TUPRS, YKBNK, AGHOL, OYAKC ve CIMSA üzerindeki negatif baskı endekse olumsuz yansıdı. Alt sektör endeksleri arasından XFINK finansal kiralama ve faktöring VAKFN öncülüğünde en çok yükselen olurken, XSPOR spor ve XTAST taş, toprak negatif ayrışma gösterdi. Diğer BIST100 hisseleri içinde CANTE, CVKMD, CWENE, ZOREN, DOAS, REEDR hisseleri pozitif ayrışma göstererek öne çıktı. Hacim bazında ilk 5 aracı kurum verilerine göre ISCTR, AKBNK, PETKM, SAHOL, ASTOR en çok para girişi olan hisseler olarak sıralandı.

Teknik olarak bakıldığında endekste pozitif görünüm devam ediyor. Fakat yukarıda 10.140-10.260-10.350 seviyeleri direnç olarak endeks önünde engel teşkil ediyor. Endeksin mevcut görünüm içinde güne yatay bir eğilimle başlamasını beklerken, olası ters yönlü fiyatlamalarda 10.000-9.930-9.820 seviyeleri destek olarak takip edilebilir.

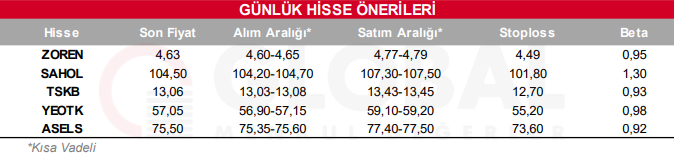

Bugün hareketli olmasını beklediğimiz hisseler: ZOREN, SAHOL, TSKB, YEOTK, ASELS.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul