Piyasa Özeti

Meksika ve Kanada mallarına yönelik gümrük vergileri hafifletilebilir

ABD Başkanı Donald Trump, 2. başkanlık döneminin ilk Kongre ortak oturumunda, sınır güvenliğinden ülke ekonomisine, federal yönetimi düzenlemeden dış politikaya kadar birçok alanda açıklamalarda bulundu. Trump, Ukrayna için kısa sürede müzakere masasına oturulacağını belirtirken, Panama kanalı ve Grönland’ın Amerikan ulusal çıkarları için çok önemli olduğunu ve burayı almak istediklerini yineledi.

ABD Ticaret Bakanı Howard Lutnick, Kuzey Amerika’nın serbest ticaret anlaşması kapsamındaki Meksika ve Kanada mallarına yönelik gümrük vergilerinin hafifletilmesine yönelik bugün bir açıklama yapabileceklerini duyurdu.

Çin bugün sabah yeni bütçe teşvikleri açıklarken, ABD ile tırmanın ticaret savaşı ortamında bu yıl %5 büyüme hedefine giden yolda ekonomiyi korumak amacıyla tüketimi artırma çabalarının artırılacağı sinyali verdi. Ayrıca Çin, konut piyasasındaki benzeri görülmemiş düşüşü durdurmak amacıyla şehir yönetimlerine satılmayan konutları satın alma konusunda daha fazla söz hakkı tanıyacağını açıkladı.

Dünya Altın Konseyi’nin (World Gold Council) verilerine göre, merkez bankaları 2025 yılının başında da altın alımlarını sürdürdü ve Ocak ayında net 18 ton altın satın aldı.

Fiyat artışları Ocak ayına kıyasla hız kesti

Türkiye Cumhuriyet Merkez Bankası Şubat ayı Fiyat Gelişmeleri Raporu’nda hizmetler başta olmak üzere diğer ana gruplarda fiyat artışları Ocak ayına kıyasla hız kestiğine dikkat çekildi.

Cumhurbaşkanı Recep Tayyip Erdoğan, Cumhurbaşkanlığı Külliyesi’nde Azerbaycan Cumhurbaşkanı İlham Aliyev’i ağırlayacak ve Iğdır-Nahçıvan doğal gaz boru hattının açılış törenine katılacak.

Piyasalar

ABD endeksleri ticaret savaşı endişeleri ile kayıplara devam ederken, ABD vadelileri Kanada ve Meksika’ya tarifelerin hafifletilebileceğine yönelik açıklaması ile bugün için hafif pozitif bir açılışa işaret ediyor. VIX korku ve oynaklık endeksi 23,51 ile Aralık ayından beri en yüksek seviyelerde yükselişine devam etti. Asya endeksleri ise pozitif bir seyir izliyor. Yurt içinde dolar kuru 36,46 civarında, Türkiye 5 yıllık CDS ülke risk primi 257 seviyelerinde bulunuyor.

Teknik olarak

BIST100 endeksi Salı günü %0,13 oranında azalış ile 9.898 seviyesi civarında kapanış gerçekleştirdi. Endeksin hızlı yükselişi ardından 10.000 seviyeleri üzerinde başlayan kar satışlarının dün devam ettiği ve endeksi baskıladığı görüldü. Gün içerisinde özellikle ASELS ve ardından THYAO, SAHOL, TCELL, PGSUS hisseleri performansları ile endekse en çok katkı sağlayanlar olarak öne çıktı. TUPRS, AKBNK, ASTOR, OYAKC, EREGL hisseleri ise zayıf performansları ile endeks üzerinde puan bazlı baskı oluşturdular. Ayrıca AGESA hissesinin öne çıktığı XSGRT sigortacılık alt sektör endeksindeki pozitif ayrışma dikkat çekti. Diğer BIST100 hisseleri arasında ALFAS, ISMEN, ENJSA, ALTNY, TABGD gün içerisinde gösterdikleri göreceli iyi performanslar ile dikkat çekti. Hacim bazında ilk 5 aracı kurum verilerine göre ASELS, SAHOL, GARAN, THYAO, EKGYO günün sonunda en çok para girişi olan hisseler olarak sıralandı. Ayrıca AHGAZ hissesine 11 gündür fon girişinin devam ettiği görülüyor.

Teknik olarak bakıldığında endekste güçlü yükseliş ardından Ocak ayının başından beri devam eden negatif baskının bozulduğu fakat daha sonra sınırlı bir düzeltme sürecinin başladığı görülüyor. Kar satışlarının bugün devam etmesi durumunda 9.890-9.855-9.805-9.760 seviyeleri destek olarak izlenebilir. Endeksin yukarı yönlü tekrar hareketlenmesi durumunda ise 9.950-9.940-10.040-10.070 direnç seviyeleri sırası ile zorlanabilir. Endeksin güne yataya yakın hafif pozitif bir seyirle başlamasını bekliyoruz.

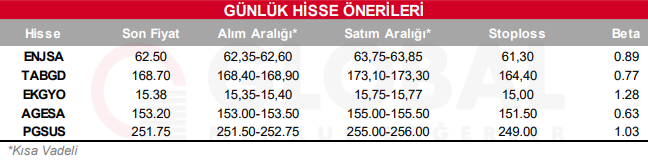

Bugün hareketli olmasını beklediğimiz hisseler: ENJSA, TABGD, EKGYO, AGESA, PGSUS.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul