Piyasa Özeti

Endeksin güne alıcılı bir seyirle başlamasını bekliyoruz…

Dün ABD’de açıklanan ADP özel sektör istihdam verisi beklentilerin üzerinde bir artışa işaret ederken hizmet sektörü ISM ve PMI verileri ise önceki aya kıyasla azalarak sektörde yavaşlama sinyali verdi. Piyasalarda Fed’in para politikasına dair mesajlar ön planda kalmaya devam ederken Fed Başkanı Jerome Powell dünkü konuşmasında enflasyonun %2’ye doğru ineceğine dair güven artana kadar politika faizini düşürmenin uygun olmayacağını ifade etti. Fed yetkilisi Kugler ise yavaşlayan ekonominin etkisiyle enflasyonun %2’ye doğru gevşeyeceğini ve bu yıl bir indirim olacağını söyledi. Özellikle Powell’ın açıklaması faiz indiriminde aceleci olunmayacağı mesajını vurgularken piyasalarda genel olarak Haziran toplantısında ilk indirimin olabileceğine dair beklentiler korunuyor. Veri ve açıklamaların ardından ABD endeksleri genel olarak pozitif yönde kapandı. ABD vadeli endeks kontratları da bu sabah hafif pozitif yönde seyrediyor. Bugünkü takvimde ise ABD dış ticaret dengeli ve haftalık işsizlik maaşı başvuruları, Euro Bölgesi ÜFE ve hizmet PMI verileri yer alıyor.

İçeride dün Mart ayı enflasyon rakamı takip edildi. Açıklanan verilere göre Mart ayında TÜFE beklentilerin hafif altında gerçekleşti. Her ne kadar yıllık TÜFE önceki aya kıyasla artmış olsa da aylık TÜFE artış hızının son 2 ayda hız kestiği görülmekte. Dün ayrıca Ekonomi Koordinasyon Kurulu (EKK), Cumhurbaşkanı Yardımcısı Cevdet Yılmaz başkanlığında toplandı. Açıklamada temel önceliğin enflasyonla mücadele olduğu, para politikasındaki sıkı duruşun ihtiyatlı maliye politikası ile desteklenmesiyle yılın 2. yarısında yıllık enflasyonda belirgin gerileme beklendiği ifade edildi. Enflasyonun Mart ayında beklentiyi aşmamış olması ve ekonomi yönetiminin çizilen yol haritasına göre ilerlemeye devam etmesini yatırımcı güveni açısından olumlu olarak değerlendiriyoruz. Günlük takvimde reel efektif döviz kuru, haftalık menkul kıymet ve bankacılık verileri takip edilecek.

Genel olarak piyasalara baktığımızda altın fiyatları Fed Başkanı Powell’ın enflasyondaki son yükselişin genel görünümü değiştirmediğini vurgulamasının ardından rekor seviyeye ulaştı. Petrol fiyatları ise OPEC+’nın Haziran ayı sonuna kadar mevcut arz kesintilerini sürdüreceğini onaylamasının ardından beş ayın en yüksek seviyesine doğru yükseldi. Yurt içinde dolar kuru 32,00 seviyesinin altına inerken 5 yıllık Türkiye CDS risk primi ise 305 civarında sakin bir seyir izliyor.

BIST100 endeksi Çarşamba günü %1,05 oranında düşüş ile 8946 seviyesinde kapanış gerçekleştirdi. Bununla birlikte endekste 9000 seviyesi altında aşağı yönlü ihtimallerin devam ettiği görüldü. SAHOL, KCHOL, TUPRS hisselerindeki zayıf seyir endeksin puan bazlı baskılanmasına neden olurken BIMAS, THYAO, TCELL, ISCTR ve VESTL hisselerinin endekse pozitif katkısı sınırlı kaldı. Alt Sektör endeksleri arasında XILTM iletişim TCELL ve TTKOM hisselerindeki yükselişlere bağlı günün en çok yükseleni olurken TABGD hissesindeki pozitif fiyatlamaya bağlı XTRZM turizm sektör endeksi ikinci ve THYAO hisselerindeki hareketliliğe bağlı XULAS ulaştırma sektör endeksi üçüncü sırada yer aldı. TUPRS hissesindeki zayıf performans XKMYA kimya sektör endeksinin günü kaybedeni olmasına neden oldu. Diğer taraftan gün içi işlemler dikkate alındığında BIST100 hisseleri arasında OTKAR, SOKM, AKCNS diğer dikkat çeken hisseler oldu.

Teknik olarak bakıldığında endekste 8700-8800 destek ve 9300-9400 direnç bölgeleri arasında yatay görünüm devam ediyor. Dün 8910-9000 seviyeleri arasında günü geçiren endeksin, vadeli tarafta akşam seansında yükseliş olması ve yurt dışında sınırlı pozitif havaya paralel güne alıcılı bir seyirle başlamasını bekliyoruz. Endeksin tekrar 9000 direnç seviyesi üzerine kendisini atması durumunda 9105-9200 direnç seviyelerine doğru hareketlilik söz konusu olabilir. 9000 seviyesi altında ise 8910-8800-8700 destek seviyelerine doğru gevşeme ihtimali devam edecektir.

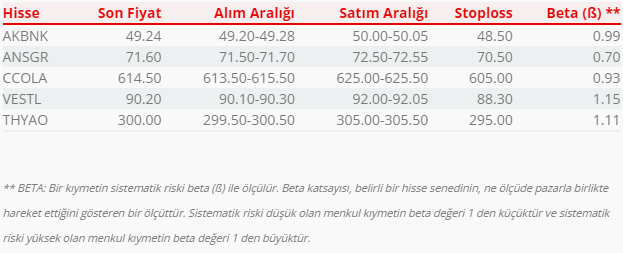

Bugün hareketli olmasını beklediğimiz hisseler: AKBNK, ANSGR, CCOLA, VESTL, THYAO

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul