Piyasa Özeti

Çin’den karşı hamle

ABD’de Beyaz Saray tarafından gelen açıklamada, ABD Başkanı Trump’ın Kanada ve Meksika mallarına %25 ve Çin mallarına %20 tarifelerinin bugün yürürlüğe girdiği ve tarife emirlerinde değişiklik olmadığı belirtildi.

Çin ise ABD’den ithal edilen bazı tarımsal ürünlere 10 Mart tarihinden itibaren %15 tarife uygulayacağını açıkladı.

Ayrıca ABD Başkanı Donald Trump Japonya ve Çin’e bilinçli bir şekilde para birimlerini zayıf tuttukları suçlamasında bulundu ve bunun da ülkesi için dezavantaj yarattığını söyledi.

ABD Başkanı Trump ve Ukrayna lideri Zelenski görüşmesinde herhangi bir sonuca ulaşılamamasının ardından Trump, Ukrayna’ya yapılan tüm askeri yardımları askıya aldı. Ukrayna Parlamentosu ise ABD Başkanı Donald Trump’a yönelik yazılı açıklama yayımladı ve ABD’nin Ukrayna’nın stratejik bir ortağı olduğu hatırlatılarak, “Ukrayna’nın stratejik ortağı ABD’nin katkısı, tarihimizin en zorlu zamanlarında ülkemize destek olmak adına uluslararası müttefikler arasında belirleyici bir öneme sahip olmuştur” ifadelerine yer verildi.

Atlanta Fed’in GDPNow modeli, ABD ekonomisinin 2025 yılının ilk çeyreğinde %2,8’lik negatif büyüme gösterebileceği yönünde tahminde bulundu.

Goldman Sachs Group Inc. CEO’su David Solomon, küresel ticaret politikasındaki belirsizliklere rağmen ABD ekonomisinin resesyona girme ihtimalinin “çok düşük” olduğunu söyledi.

Ekonomi Araştırma Enstitüsü (Ifo), Alman sanayisinin uluslararası rekabette zemin kaybettiği bildirdi.

Enflasyonda düşüş devam ediyor

Şubat ayı TÜFE enflasyonu %2,27 seviyesinde gerçekleşirken, yıllık TÜFE enflasyonu %42,1’den %39,1’e geriledi. Yıllık enflasyon, beklentilerden bir ay erken olarak, %40 seviyesinin altına gerilemiş̧oldu. Yıl sonu tahminimiz %29,5 olarak koruyoruz. Enflasyon verileri ardından Merkez Bankası’nın bu hafta 250 baz puanlık faiz indirimi öngörümüzü koruyoruz.

Cumhurbaşkanı Yardımcısı Cevdet Yılmaz, dezenflasyon sürecinde kararlılıkla uyguladıkları politikalar neticesinde enflasyonun düşmeye devam ettiğini belirterek, “Talepte dengelenme bu süreçte enflasyondaki düşüşe katkı verirken, tüketici ve firmaların enflasyon beklentileri de gerilemiştir” değerlendirmesinde bulundu. Hazine ve Maliye Bakanı Mehmet Şimşek ise “Dezenflasyon sürecini destekleyen maliye ve gelirler politikaları ile beklentilerdeki iyileşme sayesinde, enflasyondaki istikrarlı düşüşün devam etmesini bekliyoruz” ifadesini kullandı.

İstanbul Sanayi Odasının açıkladığı verilere göre Ocak ayında 48 olan manşet PMI, Şubat’ta hafif bir artışla 48,3 düzeyinde gerçekleşti.

Piyasalar

ABD endeksleri zayıf ISM imalat verileri, Kanada, Meksika ve Çin tarifelerinin devreye girmesi ile haftaya kayıplarla başlarken, ABD vadelileri bugün için yatay bir açılışa işaret ediyor. VIX korku ve oynaklık endeksi 22,78 ile Aralık ayından beri en yüksek seviyeye yükseldi. Asya endeksleri de Trump’ın kur manipülasyonu suçlaması ardından satıcılı bir seyir izliyor. Yurt içinde dolar kuru 36,44 civarında, Türkiye 5 yıllık CDS ülke risk primi 252 seviyelerinde bulunuyor.

Teknik olarak

BIST100 endeksi Pazartesi günü %2,61 oranında artış ile 9.911 seviyesi civarında kapanış gerçekleştirdi. Haftaya pozitif bir açılış yapan endeks hızlı bir şekilde 10.000 seviyeleri üzerine yükselirken, günün ikinci yarısında gelen kar satışları ile kazançların törpülendiğini gördük. Gün içerisinde AKBNK, BIMAS, YKBNK, ASELS, ISCTR hisseleri performansları ile endekse en çok katkı sağlayanlar olarak öne çıktı. Buna paralel alt sektör endeksleri arasında XBANK bankacılık %6,41 ile en çok yükselen oldu. Diğer BIST100 hisseleri arasında DOAS, FENER, ISMEN, MIATK, GARAN gün içerisinde gösterdikleri göreceli iyi performanslar ile dikkat çekti. Hacim bazında ilk 5 aracı kurum verilerine göre AKBNK, YKBNK, GARAN, EKGYO, THYAO günün sonunda en çok para girişi olan hisseler olarak sıralandı.

Teknik olarak bakıldığında endekste Ocak ayının başından beri devam eden negatif baskının bozulması olumlu bir gelişme olarak karşımıza çıkarken, güçlü yükselişe rağmen 10.000 seviyesi üzerinde kapanış gerçekleşmemesi dikkat çekti. Günün ikinci yarısında devreye giren kar satışlarının bugün devam etmesi durumunda 9.890-9.805-9.760-9.700 seviyeleri destek olarak izlenebilir. Endeksin yukarı yönlü tekrar hareketlenmesi durumunda ise 9.950-10.040-10.100-10.150 direnç seviyeleri sırası ile zorlanabilir. Endeksin güne yataya yakın hafif negatif bir seyirle başlamasını bekliyoruz.

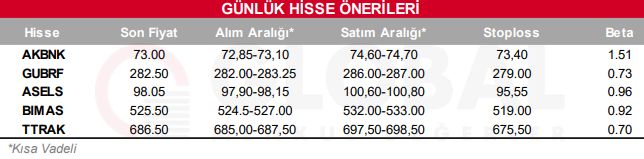

Bugün hareketli olmasını beklediğimiz hisseler: AKBNK, GUBRF, ASLES, BIMAS, TTRAK.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul