Piyasa Özeti

Endeksin güne yataya yakın bir seyirle başlamasını bekliyoruz…

ABD’de bu hafta Fed Başkanı Jerome Powell’ın kongrede gerçekleştireceği yarı yıl sunumları takip edilecek. Powell’ın çarşamba günü ABD Temsilciler Meclisi Finansal Hizmetler Komitesi’ne, Perşembe günü de ABD Senatosu Bankacılık Komitesi’ne hitap etmesi bekleniyor. Bu sunumlarda verilecek mesajlar piyasaların yönü açısından kritik önem taşıyacak. Powell açıklamaları öncesinde ABD endeksleri geçtiğimiz haftayı rekor seviyelerde tamamlarken, Asya endeksleri ise teknoloji hisselerinden aldığı güç ile haftaya sınırlı pozitif bir başlangıç yapmış durumda. Çin tarafında ise yılda bir kez düzenlene Çin Ulusal Halk Kongre’sinden çıkacak mesajları bekleniyor.

Yurt içinde gözler bugün saat 10.00’da açıklanacak TÜFE verisinde olacak. Bloomberg anketine göre Şubat ayında TÜFE’nin aylık bazda %3,85 artması ve yıllık artış oranının %64,86’dan %66,00’ya yükselmesi bekleniyor. Bizim beklentimiz manşet enflasyonun aylık bazda %3,98 artması, yıllık TÜFE’nin %66,19’a yükselmesi yönünde bulunuyor. Bugün açıklanacak veri ile Merkez Bankası’nın enflasyonun mayısta tepe yapmasını beklediği %70 seviyesine oldukça yaklaşmış olacak. Ayrıca bugün Hazine ve Maliye Bakanı Mehmet Şimşek’in bir röportaj gerçekleştirmesi beklenirken yapacağı açıklamalar ayrıca takip edilecektir.

Piyasalara baktığımızda USD kuru sabah saatlerinde artan oynaklıkla 31,83 seviyelerini görmüş fakat daha sonra 31,40 seviyelerine gerilemiştir. Öte yandan ülke riskini yansıtan 5 yıllık CDS primi hafif artış ile 298 seviyelerine yükselmiştir.

BIST100 endeksi Cuma günü %1,05 oranında azalış ile 9097 seviyesine geriledi. Bununla birlikte endeks geçtiğimiz hafta %2,96 oranında bir geri çekilme yaşamış oldu. Özellikle dolar bazında 300$-304$ seviyelerinde başlayan zayıflamanın etkisi ile endekste bir düzeltme yaşandığı görülürken TL bazlı grafiklerde bu bölge 9400 seviyelerine denk geldi. Hafta içinde REEDR, ARDYZ, MIATK, ATATP hisselerinin katkısı ile bu yıl %105 getiri sağlayan XBLSM bilişim sektör endeksi yine ne çok kazananlar arasında yer alırken GIPTA hissesindeki pozitif fiyatlamaya bağlı olarak XKAGT kağıt, orman basım sanayi sektör endekisi geçtiğimiz hafta pozitif ayrışanlar arasında yer aldı. Diğer taraftan XBANK bankacılık sektörü geçtiğimiz hafta en çok değer kaybı yaşayan sektör olurken ENKAI ve GESAN hisselerindeki zayıf seyre bağlı XINSA inşaat sektör endeksi onu takip etti. Endeksin zayıf performansının aksine geçtiğimiz hafta EUREN, BRSAN, KORDS, MAVI ve ARCLK hisseleri performansları ile dikkat çekenler oldu. Hafta genelinde endekse en çok katkı sağlayan BIST100 hisseleri ise TUPRS, BRYAT, EGEEN, ve MGROS olurken ASELS, ISCTR, THYAO, BIMAS, KCHOL gibi hisselerdeki kayıplar endeksi aşağı çekti.

Teknik olarak bakıldığında Aralık ayından beri takip edilen pozitif eğilimin zayıflaması ardından endeksin 9000 seviyesi üzerinde kalıp kalamayacağı dikkatle takip edilecek. Bu seviye üzerinde yukarı yönlü tepki hareketleri oluşması durumunda 9170-9235-9300-9400 direnç seviyeleri sırası ile test edilebilir. 9000 destek seviyesinin aşağısında ise Fibonacci %23,6 düzeltme seviyesine denk gelen 8900 ve altında 8800 seviyeleri diğer destek noktaları olarak takip edilecektir. Endeksin yeni haftaya yataya yakın bir seyirle başlamasını bekliyoruz.

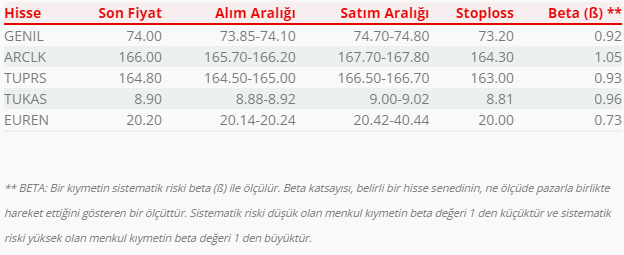

Bugün hareketli olmasını beklediğimiz hisseler: GENIL, ARCLK, TUPRS, TUKAS, EUREN.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul