Piyasa Özeti

Trump ticaret savaşlarını başlattı

ABD Başkanı Donald Trump, daha önce verdiği sözleri yerine getirerek Meksika ve Kanada’dan ithal edilen ürünlerin çoğuna Salı gününden itibaren %25, Çin’den ithal edilen ürünlere ise %10 gümrük vergisi getirdi. Trump, Meksika, Kanada ve Çin’e uyguladığı kapsamlı gümrük vergilerinin Amerikalılar için “kısa vadeli” acıya neden olabileceğini açıkladı. ABD’nin en büyük üç ticaret ortağından yapılacak ithalata uygulanacak tarifeler, yaklaşık 1,3 trilyon dolarlık ticareti etkileyecek. Ayrıca Trump, Avrupa Birliği ile gümrük tarifelerinin “kesinlikle gerçekleşeceğini” belirtirken, ne zaman olacağını söylemedi.

Avrupa Birliği (AB), ABD Başkanı Donald Trump’ın, tarife uygulaması durumunda “kararlılıkla yanıt vereceğini” duyurdu. Çin, Trump’ın bu hamlesine Dünya Ticaret Örgütü nezdinde itiraz edeceğini ve başka karşı önlemler alacağını açıklarken, Kanada ve Meksika da derhal misilleme önlemleri alma sözü verdi.

ABD’de iş dünyası liderleri Trump’ın Meksika, Kanada ve Çin’e uyguladığı vergilere tepki gösterdiler.

Goldman Sachs, ABD’nin Çin’e %10 ilave tarife uygulamasının bu ülkenin reel GSYH’sini 50 baz puan azaltabileceğini bildirdi.

JP Morgan, Trump’ın tarifelerinin altın üzerindeki olumlu etkisini vurgulayarak, altın piyasasına yönelik yükseliş görüşünü sürdürüyor.

Dolar tüm G-10 ve gelişen ülke para birimleri karşısında değer kazandı.

TÜFE’nin %44,38’den %41,10’a yavaşlaması bekleniyor

Ocak-Aralık döneminde dış ticaret açığı %22,7 azalarak 82 milyar 165 milyon dolara geriledi. Hazine ve Maliye Bakanı Şimşek, 2024 yılında cari açığın milli gelire oranının %1’in altına indiğine dikkat çekti.

Turizm geliri 2024 yılında bir önceki yıla göre %8,3 artarak 61,1 milyar dolarla tüm zamanların en yüksek eviyesine çıktı.

Emeklilik Gözetim Merkezi’nin BES temel göstergelerine göre, Bireysel Emeklilik sisteminde katılımcıların toplam fon tutarı 24 Ocak 2025 tarihi itibariyle 1 trilyon 42,6 milyar TL oldu.

Uluslararası kredi derecelendirme kuruluşu Fitch Ratings, Türkiye’nin kredi notunu “BB-“, not görünümünü “durağan” olarak teyit etti. Yapılan açıklamada, Türkiye Cumhuriyet Merkez Bankasının (TCMB), art arda iki kez 250 baz puanlık faiz indirimi yaparak parasal gevşeme döngüsüne başladığı ve politika faizini %45’e düşürdüğü anımsatılarak, 2025 sonuna kadar politika faizinin %28’e düşürülmesinin beklendiği aktarıldı. Ayrıca ortalama yıllık enflasyonun 2024’teki %60,2 seviyesinden belirgin bir düşüşle bu yıl %32,8’e inmesinin öngörüldüğü kaydedildi.

Bugün saat 10.00’da Türkiye İstatistik Kurumu (TÜİK) tarafından Tüketici Fiyat Endeksi (TÜFE) ve Üretici Fiyat Endeksi (ÜFE) verileri açıklanacak. TÜFE’nin Ocak ayında %4,30 oranında artış göstermesi, yıllık olarak artışın %44,38’den %41,10’a yavaşlaması bekleniyor.

Piyasalar

ABD endeksleri Cuma gününü kayıplarla kapatırken, ABD vadelileri bugün sabah negatif baskının devamına işaret ediyor. Asya endekslerinde ise %3’ü geçen düşüşler söz konusu. Yurt içinde dolar kuru 35,90 civarında, Türkiye 5 yıllık CDS ülke risk primi 254 seviyelerinde bulunuyor.

Teknik olarak

BIST100 endeksi Cuma günü %0,77 oranında azalış ile 10.004 seviyesi civarında kapanış gerçekleştirdi. Günün ilk yarısında yatay bir seyir izleyen endeks ikinci yarısında sergilediği zayıf performans ile bir kez daha psikolojik olarak önem kazanan 10.000 seviyesine yakın bir kapanış gerçekleştirmiş oldu. Gün içerisinde özellikle YKBNK, SAHOL, ISCTR, GARAN, AKBNK hisselerindeki zayıf performanslar endekse olumsuz yansırken THYAO ise gösterdiği göreceli iyi performans ile endekse pozitif katkı sağlayan en önemli hisse oldu. Hafta genelinde ise banka hisselerindeki zayıf performansla birlikte KCHOL endeksi aşağı çekerken BIMAS, THYAO ASELS, MGROS ve TCELL endekse en çok katkı sağlayan hisseler olarak kaydedildi. Ayrıca diğer BIST100 hisseleri içinde OBAMS, SMRTG, TURSG, EUPWR, BERA, FENER, BJKAS geçtiğimiz hafta pozitif ayrışma göstererek öne çıktı. Hacim bazında ilk 5 aracı kurum verilerine göre BIMAS, THYAO, ASELS, EKGYO, ISCTR hafta boyunca en çok para girişi olan hisseler olarak sıralandı.

Teknik olarak bakıldığında Kasım ayından beri 9.595-10.150 aralığında yatay seyir izleyen endekste kritik 10.150 direncinden başlayan negatif baskı devam ediyor. Endeksin haftaya hafifi satıcılı bir seyirle başlamasını beklerken, aşağıda 9.980-9.935-9.890-9.830 seviyeleri destek olarak takip edilecek. Endekste yukarı yönlü yeni bir deneme görmemiz halinde 10.035-10.070-10.105-10.150 direnç seviyeleri sırası ile test edilebilir.

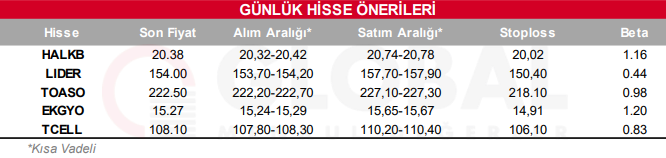

Bugün hareketli olmasını beklediğimiz hisseler: HALKB, LIDER, TOASO, EKGYO, TCELL.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul