Piyasa Özeti

ABD’de bugün kişisel tüketim harcamaları verileri açıklanacak

Rusya Devlet Başkanı Vladimir Putin, ABD’nin Grönland’a yönelik adımlarının tarihsel köklere sahip olduğunu belirterek, “Bunun, yeni ABD yönetiminin abartılı bir konuşması olduğuna inanmak çok yanlış. ABD’nin Grönland için ciddi planları var” dedi.

Uluslararası Para Fonu (IMF) Sözcüsü Julie Kozack, ABD’de gelen verilerin ekonomik faaliyette 2024’teki çok güçlü hızdan yavaşlama sinyali verdiğini ancak resesyonun temel varsayımlarının bir parçası olmadığını söyledi.

Uluslararası kredi derecelendirme kuruluşu Standard & Poor’s (S&P), ABD politikalarındaki belirsizliklere işaret ederek, ABD ekonomisine yönelik 2026 büyüme öngörüsünü %2’den %1,9’a revize edildi. Kurum ayrıca, 2026 küresel ekonomik büyüme tahminini %3,1’den %3’e aşağı yönlü revize etti.

ABD’de bugün açıklanacak kişisel tüketim harcamaları (PCE) endeksi ABD Merkez Bankası (FED) tarafından enflasyonun temel göstergesi olarak yakından takip edilmesi bakımından önem taşıyor. Bugün açıklanacak verinin aylıkta %0,3, yıllıkta %2,70 artışa işaret etmesi bekleniyor. Son FOMC toplantısında FED’in enflasyonun önümüzdeki dönemde gümrük tarifelerinin etkisiyle biraz daha yüksek seyredebileceğine dair öngörüsüne paralel 2025 yıl sonu için PCE enflasyon beklentisi %2,7 olarak revize edilmiş, çekirdek PCE (gıda ve enerji hariç) enflasyon beklentisi de %2,5’ten %2,8’e yükseltilmişti. Açıklanacak sonuçların beklentilerin üzerinde olması piyasada olumsuz fiyatlamalara, beklentilerin altında olması olumlu fiyatlamalara neden olabilir.

Piyasalar

ABD Başkanı Trump’ın %25’lik otomobil tarifesi sonrası, ABD endeksleri dün düşüş kaydederken; ABD vadelileri sınırlı pozitif bir açılışa işaret ediyor. Asya tarafında ise %2’ler civarında kayıplar söz konusu. Yurt içinde dolar kuru 38,01 civarında, Türkiye 5 yıllık CDS ülke risk primi 319 seviyelerine tekrar yükselmiş durumda.

Teknik olarak

BIST100 endeksi Perşembe günü %0,38 oranında azalış ile 9.613 seviyesi civarında kapanış gerçekleştirdi. Takas avantajının etkisi ile güne pozitif bir başlangıç yapan endeks, hem yabancı kurumların banka hisselerinde beklentilerini aşağı çekmesi hem de TCMB’nın önümdeki süreçte faiz artırım yapmasına yönelik beklentilerin konuşulmaya başlanması ile gün boyunca zayıf bir seyir izledi. Gün içerisinde BIST100 hisseleri arasında AKBNK, SAHOL, KCHOL, ISCTR, YKBNK zayıf performansları ile endeks üzerinde puan bazlı baskı oluşturdu; SASA, GARAN, ASELS, TKFEN, KOZAL hisseleri endekse en çok katkı sağlayan hisseler oldu. Diğer BIST100 hisseleri arasında CANTE, REEDR, ULKER, TURSG, TABGD gün içi göreceli iyi performansları ile öne çıktı. Hacim bazında ilk 5 aracı kurum verilerine göre GARAN, ASELS, VAKBN, SASA ve ULKER günün sonunda en çok para girişi olan hisseler olarak sıralandı.

Teknik olarak bakıldığında 9.750-9.800 bölgesinden satış baskısın devam ettiği ve bu bölgenin direnç olarak endekste yükselişin önünü kestiği görülüyor. Bununla birlikte hafta başındaki toparlanma eğilimi güç kaybetmiş ve teknik görünüm daha yatay bir hal almış durumda. Endekste yukarı yönlü toparlanma isteğinin devam etmesi için 9.800-9.890-9.970-10.065-10.150 direnç seviyelerinin sırası ile aşılması gerekiyor. Aşağı yönlü olası gevşemelerde ise 9.600-9.505-9.420-9.300 seviyeleri destek konumunda olmaya devam ediyor. Endeksin mevcut görünüm içinde güne yatay bir açılışla başlamasını bekliyoruz.

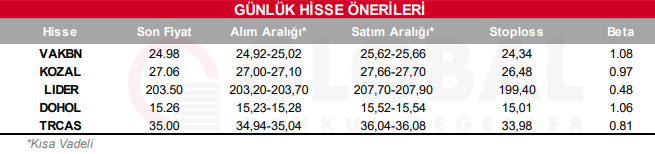

Bugün hareketli olmasını beklediğimiz hisseler: VAKBN, KOZAL, LIDER, DOHOL, TRCAS.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul