Piyasa Özeti

Trump, otomobil ithalatına %25 tarife uygulayacaklarını açıkladı

ABD Başkanı Donald Trump, yerli üretimin artırılması amacıyla ABD’de üretilmeyen tüm otomobillere ve kamyonlara yüzde 25 gümrük tarifesi uygulanmasına yönelik kararnameyi imzaladı. Tarifelerin otomobil endüstrisinde “muazzam” bir büyümeye yol açacağını vurgulayan Trump, ilaç endüstrisini ülkeye geri getirmek için ilaçlara da tarife uygulayacaklarını aktardı.

Avrupa Birliği (AB) Komisyonu Başkanı Ursula von der Leyen, ABD’nin otomobil ithalatına %25 gümrük vergisi uygulama kararına tepki gösterdi. Alman Otomotiv Birliği, bu tarifelerin serbest ticaret için “ölümcül bir sinyal” olduğunu belirtti.

Kanada Başbakanı Carney, ABD dışında üretilen tüm otomobillere %25 vergi uygulama kararını, Kanadalı işçilere yönelik doğrudan bir saldırı olarak nitelendirdi.

Japonya Merkez Bankası (BOJ) gözlemcilerine göre, ABD Başkanı Donald Trump’ın açıkladığı yeni otomobil tarifeleri, bankanın 1 Mayıs’taki politika toplantısında referans faiz oranını yükseltme ihtimalini büyük ölçüde azalttı.

St. Louis Fed Başkanı Alberto Musalem, artan ithalat vergilerinin (gümrük tarifeleri) daha kalıcı fiyat baskılarına yol açabileceği konusunda uyarıda bulunarak, ABD’de enflasyonun Fed’in %2 hedefinin üzerinde kalma veya kısa vadede daha da yükselme riskinin arttığını belirtti.

Enflasyon beklentilerinde iyileşme devam ediyor

Cumhurbaşkanı Erdoğan, 2030 Sanayi ve Teknoloji Stratejisi Tanıtım Toplantısı’nda konuştu. Yerli ve milli siber güvenlik uygulamalarıyla Türkiye’nin dijital altyapısını daha dirençli hale getirileceğini söyleyen Erdoğan, sanayinin verimlilik odaklı dönüşümün destekleneceğini ve KOBİ’lerin ölçek büyütme yatırımlarını destekleneceğini, bu adımlar ile 2024’de 247 milyar dolar seviyesine ulaşan imalat sanayi ihracatının 2030’da 400 milyar dolara ulaşmasını hedeflediklerini açıkladı.

TCMB Sektörel Enflasyon Beklentilerine göre, Mart ayında 12 ay sonrası yıllık enflasyon beklentileri bir önceki aya göre, piyasa katılımcıları için 0,7 puan azalarak %24,6 seviyesine, reel sektör için 0,8 puan azalarak %41,1 seviyesine gerilerken, hane halkı için 0,1 puan artarak %59,3 seviyesine yükseldi. Hazine ve Maliye Bakanı Mehmet Şimşek, Türkiye Cumhuriyet Merkez Bankasının (TCMB) “Sektörel Enflasyon Beklentileri” anketlerinin son dönem gelişmelerini yansıtmadığını, fakat finansal piyasalardaki son oynaklığın beklentilere etkisinin kısa vadeli ve sınırlı olmasını öngördüklerini belirtti.

Piyasalar

ABD Başkanı Trump’ın %25’lik otomobil tarifesi sonrası, ABD endeksleri dün düşüş kaydederken, Asya tarafında otomobil üreticilerinin hisseleri negatif seyir izliyor. Mazda %6, Nissan %2, KIA %3,5, Mitsubishi %1,5 Hyundai hisseleri %4 değer kaybetti. Bunun etkisi ile Asya tarafında Çin endeksleri hariç genel olarak negatif bir görünüm var. ABD vadelileri ise sınırlı pozitif bir açılışa işaret ediyor. Yurt içinde dolar kuru 38,00 civarında, Türkiye 5 yıllık CDS ülke risk primi 309 seviyelerine tekrar yükselmiş durumda.

Teknik olarak

BIST100 endeksi Çarşamba günü %0,68 oranında azalış ile 9.650 seviyesi civarında kapanış gerçekleştirdi. Güne negatif bir açılışla başlayan endeks devamında 9.570-9.745 seviyeleri arasında yatay dalgalı bir seyir izledi. BIST100 hisseleri arasında ISCTR, KCHOL, YKBNK, AKBNK, ASELS zayıf performansları ile endeks üzerinde puan bazlı baskı oluşturdu; BIMAS, TKFEN, ENKAI, ASTOR, KOZAL hisseleri endekse en çok katkı sağlayan hisseler oldu. Alt sektör endeksleri arasında, düzeltme sonrası tekrar yukarı yönlü momentum kazanan DSTKF hissesine bağlı olarak XFINK finansal kiralama/faktöring ve CVKMD, KOZAL, KOZAA hisselerindeki yükselişe bağlı XMADN madencilik en çok yükselen sektör endeksleri oldu. XSGRT sigortacılık ise en zayıf performans gösteren alt sektör endeksi oldu. Diğer BIST100 hisseleri arasında REEDR, AGROT, BTCIM, LIDER, ANHYT, SKBNK gün içi göreceli iyi performansları ile öne çıktı. Hacim bazında ilk 5 aracı kurum verilerine göre TKFEN, ASELS, KOZAL, AKBNK ve GARAN günün sonunda en çok para girişi olan hisseler olarak sıralandı. Teknik olarak bakıldığında endeks, hafta başındaki tepki yükselişi ardından 9.750-9.800 bölgesinden gelen satış baskısı ile ivme kaybetmiş durumda. Buna rağmen kazanımların genel anlamda korunuyor olması olumlu. Endeks için yukarı yönlü toparlanmanın devam etme olasılığı daha güçlü gözükürken, 9.800-9.890-9.970-10.065-10.150 seviyeleri direnç noktaları olarak takip edilebilir. Aşağı yönlü olası gevşemelerde ise 9.600-9.505-9.420-9.300 seviyeleri destek konumunda olacak. Endeksin mevcut görünüm içinde güne yatay bir açılışla başlamasını bekliyoruz.

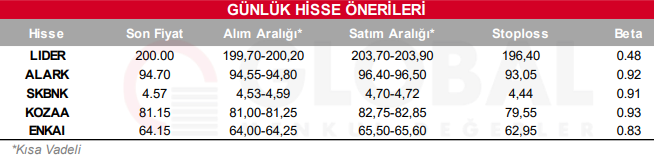

Bugün hareketli olmasını beklediğimiz hisseler: LIDER, ALARK, SKBNK, KOZAA, ENKAI.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul