Piyasa Özeti

Endeksin güne hafif yukarı yönlü bir seyirle başlamasını bekliyoruz…

Yurt dışı tarafta dün ABD ilk çeyrek büyüme verisinin ilk okuması takip edildi. Veri beklentilerin oldukça altında gelirken (Beklenti: %2,5, 1Ç24: %1,6) Fed Başkanı Yellen ABD ekonomisinin ilk verinin işaret ettiği düzeyden daha güçlü olduğunu ve sonraki okumalarda yukarı yönde güncellenebileceğini ifade etti. ABD endeksleri günü %0,5-1,0 arası kayıplarla tamamlarken bu sabah vadeliler ve Asya piyasaları genel olarak pozitif yönde gözüküyor. Bugün takvimde yer alan ABD kişisel gelir-tüketim harcamaları (15.30) ve Michigan Eğilim Endeksi (17.00) ABD büyümesine dair önemli öncü göstergeler niteliğinde olduğu için yakından izlenecektir. Verilerin ABD büyüme verisinin teyit edip etmeyeceği Fed beklentileri üzerinde etkili olabilir.

Dün TCMB Para Politikası Kurulu beklendiği gibi politika faiz oranını %50 düzeyinde bıraktı. Açıklama metninde enflasyon risklerinin vurgulanması dikkat çekerken dezenflasyonunun 2024 yılının 2. Yarısında sağlanacağına yönelik beklentinin korunduğu görülüyor. Kurul mevcut faiz seviyesinin gecikmeli etkilerinin izleneceğini belirtirken enflasyonun öngörülen patikayı aşmasına yönelik riskler görülmesi durumunda ilave sıkılaşma yapılabileceği opsiyonunu açık tutuyor. Faiz artırımı yapılması yönünde genel bir beklenti olmamasına rağmen özellikle Fitch Türkiye analistinin açıklaması sonrası buna yönelik sınırlı da olsa bir olasılık gündeme gelmişti. Artırım olmamasına yönelik açıklama ve enflasyon riski vurgusu dün bankacılık hisseleri üzerinde kar satışlarına neden oldu. Yapılan yüklü artırımlar, bankalara yönelik normalleşme adımları ve ekonomi politikasına bağlı olası not artırımı ihtimali dikkate alındığında bankalar için temel olarak olumlu görünümün sürdüğü görüşündeyiz. Özellikle 3 Mayıs 2024 tarihli S&P değerlendirmesi öncesinde banka ve holding hisselerinin yeniden güçlenebileceğini tahmin ediyoruz.

PPK kararı dolar kurunda da gün içi kısmi dalgalanmaya sebep oldu, gün içinde ve gün sonunda görülen hareketliliğin ardından kurun bu sabah 32,55 ile düne yakın seviyelerde olduğunu görüyoruz. Türkiye’nin 5 yıllık CDS risk primi de benzer şekilde 310 ekseninde hareketlerini sürdürüyor.

BIST100 endeksi Perşembe günü %0,05 oranında sınırlı azalış ile 9717 seviyesi civarında yataya yakın bir kapanış gerçekleştirdi. Genel olarak endeksin günün ilk yarısında yükseldiği ve ikinci yarısında düştüğü bir fiyatlama söz konusu oldu. BIST100 hisseleri arasında THYAO, BIMAS, TUPRS, MGROS ve CCOLA endekse pozitif katkı sağlarken AKBNK, YKBNK, ISCTR hisselerindeki zayıf seyir endeksi baskıladı. Bununla birlikte XBANK bankacılık sektör endeksi en çok düşüş kaydeden alt sektör endeksi olurken AEFES, CCOLA, YYLGD gibi hisselerdeki pozitif fiyatlama ile XGIDA gıda ve AKSEN, ZOREN, ENJSA ve GWIND enerji hisselerindeki yükselişle XELKT elektrik sektör endeksleri en çok yükselenler oldu. Ayrıca DOHOL, AGHOL, ARCLK, AKCNS gün içindeki performansları ile öne çıkan diğer BIST100 hisseleri oldu.

Teknik olarak bakıldığında endeksin 9400-9850 bölgesi içinde dalgalı seyrinin devam ettiği görülüyor. Endekste yukarı yönlü denemeler 9850 sınırına yaklaşılması ile güç kaybederken destek seviyelere doğru geri çekilme olasılığı devam ediyor. Endekste yeni bir yükseliş hareketinin başlayabilmesi için 9765-9850 direnç seviyelerinin aşılması gerekiyor. Böyle bir senaryoda 10000 seviyesi bir sonraki hedef olarak takip edilecek. Aşağıda ise 9635-9560-9500 seviyeleri olası bir geri çekilme durumunda alımların gelebileceği destek noktaları olarak karşımıza çıkıyor. Endeksin haftanın son işlem gününe hafif yukarı yönlü bir seyirle başlamasını bekliyoruz.

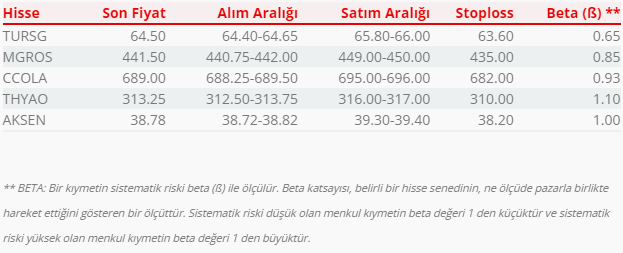

Bugün hareketli olmasını beklediğimiz hisseler: TURSG, MGROS, CCOLA, THYAO, AKSEN.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul