Piyasa Özeti

Endeksin güne yatay bir seyirle başlamasını bekliyoruz…

ABD’de Fed yetkililerinden önümüzdeki süreçteki faiz indirimlerinin sayısına dair karışık mesajlar gelirken en az bir indirimin kesin olduğu görülüyor. Buna rağmen açıklamaların piyasalarda iştahı olumsuz etkilediği görülürken JPMorgan Chase stratejisti Kolanovic’e göre, hisse senetlerinin son aylardaki çarpan artışını koruması için küresel merkez bankalarının bu yıl para politikasını gevşetmesi ve şirketlerin sağlıklı kar artışı sağlaması gerekiyor. Diğer taraftan Birleşmiş Milletler (BM) Güvenlik Konseyi’nde Gazze Şeridi’nde Ramazan ayı boyunca kalıcı ve sürdürülebilir bir ateşkes sağlanmasını talep eden kararın kabul edilmesi, jeopolitik risklerin önümüzdeki süreçte sönümlenebileceğine dair önemli bir sinyal oldu.

Yurt içinde ise yerel seçimler öncesinde Cumhurbaşkanı Erdoğan’ın açıklamaları takip edilirken kendisi enflasyonun yılın ikinci yarısında düşeceğini, alım gücünün eskisinin üzerine çıkacağını, güçlü bir kadro ile oluşturulan ekonomi yönetiminin ne yaptığını bildiğini belirtti. Cumhurbaşkanı Erdoğan’ın mevcut politikalara seçim sürecinde destek vermesi farklı spekülasyonların önüne geçilmesi adına önemli görüyoruz.

Piyasalara baktığımızda ABD endeksleri Pazartesi günü zirve seviyelerde sınırlı kayıplar yaşarken vadeli endeksler bu sabah daha olumlu bir fiyatlamaya işaret ediyor. Asya tarafında ise karışık bir seyir söz konusu. Yurt içinde dolar kuru 32,17 seviyelerinde bulunurken Türkiye’nin 5 yıllık CDS primi ise 323 seviyelerinde yatay seyir izliyor. Ekonomik takvimde yurt içinde öne çıkan bir veri bulunmazken yurt dışında Almanya GfK tüketici güven endeksi ve ABD dayanıklı mal siparişleri ve güven endeksi takip edilecek.

BIST100 endeksi Pazartesi günü %0,90 oranında düşüş ile 9029 seviyelerine geriledi. Bununla birlikte direnç seviyelerden gelen satışlarla endeks haftaya negatif bir başlangıç yapmış oldu. Özellikle XBLSM bilişim sektör endeksi REEDR, KAREL, LOGO ve MIATK tarafındaki zayıf seyirle günü en çok düşen alt sektör endeksi olurken XTCRT ticaret sektör endeksi ise BIMAS ve MGROS hisselerindeki düşüşlere bağlı olarak en çok düşüş kaydeden ikinci alt sektör endeksi oldu. Diğer taraftan ISCTR, YKBNK hisselerindeki yükselişler ile XBANK bankacılık ve CANTE, ZOREN, ODAS enerji hisselerinin performansına bağlı XELKT elektrik sektör endeksleri kazanan tarafta yer aldı. Bu duruma paralel BIST100 hisseleri içinde ISCTR, YKBNK, SAHOL, KCHOL ve ZOREN endekse en çok katkı sağlayan hisseler olurken BIMAS, THYAO hisselerinde yoğunlaşan satışlar ise endeks üzerinde puan bazlı baskı oluşturdu. Bunların yanında negatif fiyatlamaya rağmen GWIND, PENTA, DOHOL, PETKM hisseleri gösterdikleri performans ve potansiyelleri bakımından diğer dikkat çeken BIST100 hisseleri oldu.

Teknik olarak bakıldığında endekste ana destek ve direnç seviyeler arasında yatay bir görünüm oluşurken dün 9200-9400 direnç bölgesinden etkili olan satışlarla endeksin düşüş kaydettiğini gördük. Tekrar 9000 desteğine yaklaşan endeksin yeni güne yatay bir seyirle başlamasını beklerken 9000 destek seviyesi altında 8910-8800 seviyeleri diğer destek noktaları olarak takip edilecektir. Yukarıda ise 9100-9200-9310 seviyeleri olası yükselişler karşısında direnç konumunda bulunuyor.

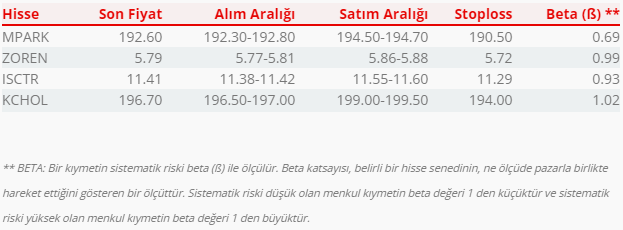

Bugün hareketli olmasını beklediğimiz hisseler: MPARK, ZOREN, ISCTR, KCHOL.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul