Piyasa Özeti

Rusya’ya yönelik yaptırımların “bir noktada” kaldırılması mümkün

Ukrayna’dan üç üst düzey yetkilinin aktarımına göre, Kiev ve Washington, Salı günü Doğu Avrupa ülkesindeki nadir toprak elementlerinin işletilmesini de içeren kapsamlı bir ekonomik anlaşmaya vardı.

Amerika Birleşik Devletleri Başkanı Donald Trump, Rusya’ya yönelik yaptırımların “bir noktada” kaldırılmasının mümkün olabileceğini söyledi.

Uluslararası Finans Enstitüsüne (IIF) göre gelişmekte olan piyasalarda borç/GSYİH oranı yeni rekorla %245 oldu.

ABD’de Conference Board Tüketici Güven Endeksi, Şubat ayında aylık 7 puan azalışla piyasa beklentilerinin altında 98,3’e geriledi. Trump politikalarına ilişkin belirsizliğe paralel 2024 Haziran ayından sonra en düşük seviyesini gören tüketici güveni, Ağustos 2021’den bu yana en büyük aylık düşüşünü kaydetmiş oldu.

Çinli DeepSeek üç haftalık bir aranın ardından, yapay zeka modelinin daha yaygın bir şekilde kullanılmasının önünü açacak bir adımla, uygulama programlama arayüzüne erişimi yeniden açtı.

Mizuho Securities ekonomisti Ryosuke Katagi, Japonya’da Mart ortasında yapılacak yıllık ücret görüşmelerinin sonuçlarının geçen yılki kadar güçlü olması durumunda, Japonya Merkez Bankası’nın faiz oranlarını artırmaya devam ederek yüzde 1’e çıkarabileceğini söyledi.

Enflasyondaki gerilemenin devamı ile beklentiler hızla iyileşecek

Hazine ve Maliye Bakanı Mehmet Şimşek ve Merkez Bankası Başkanı Fatih Karahan, 27 Şubat’a kadar devam edecek G20 Maliye Bakanları ve Merkez Bankası Başkanları Toplantısı için Güney Afrika Cumhuriyeti’ne gitti.

Türkiye İstatistik Kurumu (TÜİK) verilerine göre Şubat ayında 12 ay sonrası yıllık enflasyon beklentileri piyasa katılımcıları için %25,4’den %25,3’e, reel sektör için %43,8’den %41,9’a gerilerken, hane halkı için %58,8’den %59,2’e yükseldi. Hazine ve Maliye Bakanı Mehmet Şimşek yaptığı değerlendirmede, piyasa beklentisi enflasyon hedefimizle uyumluyken, yüksek seyreden reel sektör ve hane halkı beklentilerinin enflasyondaki gerilemenin devamıyla hızla iyileşeceğini öngördüklerini söyledi.

Irak Petrol Bakanı Hayyan Abdulgani, Irak Kürt Bölgesel Yönetimi’nden (IKBY) Ceyhan Limanı’na petrol ihracatını yeniden başlatmak için boru hattının hazır olduğunu söyledi.

Piyasalar

ABD endeksleri Dow Jone sanayi endeksi hariç düşüş kaydederken, ABD vadelileri bugün daha ılımlı bir açılışa işaret ediyor. Asya endeksleri ise Japonya hariç pozitif seyir izliyor. Yurt içinde dolar kuru 36,46 civarında, Türkiye 5 yıllık CDS ülke risk primi 255 seviyelerinde bulunuyor.

Teknik olarak

BIST100 endeksi Salı günü %1,29 oranında azalış ile 9.452 seviyesi civarında kapanış gerçekleştirdi. Yataya yakın hafifi pozitif bir açılışla güne başlayan endeks gün boyunca zayıf bir performans izledi. Özellikle SAHOL ve ardından BIMAS, THYAO, ASELS, TUPRS hisseleri üzerinde yoğunlaşan satışlar endeks üzerinde puan bazlı baskı oluştururken, AKBNK tarafında pozitif ayrışma ise endekse sınırı olumlu katkı sağladı. Diğer BIST100 hisseleri arasında AKFYE, ISCTR, VAKBN gün içerisinde gösterdikleri göreceli iyi performanslar ile dikkat çekti. Hacim bazında ilk 5 aracı kurum verilerine göre AKBNK, YKBNK, KCHOL, GARAN, ISCTR günün sonunda en çok para girişi olan hisseler olarak sıralandı.

Teknik olarak bakıldığında endeks, 200 günlük üssel hareketli ortalamanın altında ikinci günlük kapanışını gerçekleştirirken, 9.600 seviyesi altında yatay görünümün bozulması ile negatif baskının devam ettiği görüldü. 2024 kapanışa göre %3,86 aşağıda bulunan endeks için aşağıda 9.430-9.350-9.210-9.140 seviyeleri destek olarak takip edilebilir. Yukarı yönlü olası bir toparlanmada ise 9.530-9.600-9.670 seviyeleri direnç olarak izlenebilir. Mevcut görünüm içinde endeksin güne yatay bir başlangıç yapmasını bekliyoruz.

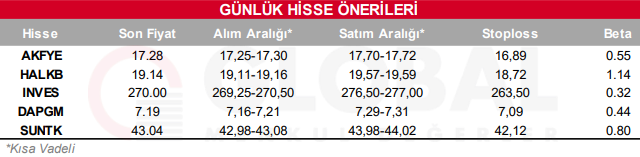

Bugün hareketli olmasını beklediğimiz hisseler: AKFYE, HALKB, INVES, DAPGM,

SUNTK.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul