Piyasa Özeti

Endeksin güne hafif alıcılı bir seyirle başlamasını bekliyoruz…

Yurt dışı gündeme baktığımızda ABD Başkanı Joe Biden’ın ABD Senatosu’nun bugün erken saatlerde onayladığı 1,2 trilyon dolarlık harcama paketini imzalayarak hükümetin kapanmasının önüne geçtiği belirtilirken, seçimler öncesinde bütçe açığının rekor seviyelerde olması nedeni ile eleştirilerin devam ettiği görülüyor. Bu eleştirilere rağmen haberin piyasaları olumlu etkilemesi beklenirken fiyatlama dinamiklerinde ana katalizörün Fed’in faiz indirim sürecine başlayacağına yönelik beklenti olmaya devam ettiği söylenebilir. Beklentiye paralel tahvil yatırımcılarının Fed ve diğer merkez bankalarının yılın ortasında faiz indirimlerine başlayacağı tahminine dayanarak tahvillerdeki pozisyonlarını artırdığı görülürken tahvil faizlerde sınırlı geri çekilmeler yaşandığı görülüyor. Benzer bir beklenti ile Citigroup stratejistleri ise Avrupa hisse senetlerinin bu yıl %6 daha yükselmesi gerektiğini belirtiyor. Diğer taraftan hafta sonu Moskova’da gerçekleşen terör saldırısı ardından emtia fiyatlarının haftaya yükselişle başladığı görülüyor.

Yurt içinde yerel seçimlere bir hafta kalırken TCMB’nin sürpriz faiz artırım kararının etkileri yankılanmaya devam ediyor. Birçok ekonomist ve yorumcu kararı olumlu karşılarken önümüzdeki süreçte ekonomik aktivite üzerindeki etkisi ve bu durumun piyasalara yansıması yakından takip edilecek.

Piyasalara baktığımızda geçtiğimiz hafta %4,34 seviyelerini gören ABD 10 yıllık tahvil faizleri önümüzdeki süreçte faizlerin düşeceği beklentisi ile %4,20 seviyelerine geri çekilirken DXY endeksi ise 104,00 seviyesi ile son iki haftalık yükseliş eğilimini koruyor. ABD endeksleri Cuma günü negatif kapanışlar gerçekleştirmelerine rağmen haftalık bazda rekor seviyelerde kapanış gerçekleştirdiler. ABD vadelileri ise bu sabah yatay/negatif seyir izliyor. Asya tarafında karışık bir seyir söz konusu. Yurt içinde kur 32,07 seviyelerinde bulunurken Türkiye’nin 5 yıllık CDS primi ise 320 seviyelerinde yatay seyir izliyor.

BIST100 endeksi Cuma günü %0,32 oranında düşüş ile 9111 seviyelerine gerilerken hafta genelinde ise %3,2’lik bir yükseliş gerçekleşmiştir. Geçtiğimiz hafta endeks 8700-8800 destek bölgesinden gelen alımlarla yeni bir tepki yükselişi içine girerken yukarıda 9200-9400 direnç bölgesine yaklaşılması ile satışların aktif olması dikkat çekmiştir. Endeksin geçtiğimiz hafta ortaya koyduğu performansa en çok YKBNK, AKBNK, THYAO, KCHOL ve TCELL hisseleri destek verdi. Bununla birlikte XBANK bankacılık sektör endeksi YKBNK, AKBNK, GARAN hisselerinin performansına bağlı olarak alt sektör endeksleri arasında geçtiğimiz hafta en çok yükselen olurken TCELL’deki yükselişe bağlı olarak XILTM iletişim sektör endeksi onu takip etti. Diğer taraftan XGMYO gayrimenkul yatırım ortaklığı sektör endeksinde TCMB faiz kararı sonrasına negatif seyrin devam ettiği görüldü. Bunların yanında AEFES, SASA, BRSAN, DOAS hisseleri gösterdikleri performans ve potansiyelleri bakımından diğer dikkat çeken BIST100 hisseleri oldu.

Teknik olarak bakıldığında endekste destek ve direnç seviyeler arasında daha yatay bir görünüm ortaya çıktığı söylenebilir. Bununla birlikte 8700-8800 alımların geldiği destek bölgesi, yukarıda 9200-9400 ise satışların yoğunlaştığı direnç bölgesi olarak öne çıkıyor. Endeksin son tepki yükselişi ile birlikte direnç seviyelerine yaklaştığı görülürken, 9200 sınırından etkili olan satışlar Cuma günü takip edildi. Endeksin yukarı yönlü yeni bir deneme içine girmesi durumunda 9200-9310-9400 direnç seviyeleri sırası ile test edilebilir. Aşağıda ise 9100-900-8910 olası geri çekilmelerde ilk takip edilecek destek noktaları olarak izlenebilir. Endeksin yeni haftaya hafif alıcılı bir seyirle başlamasını bekliyoruz.

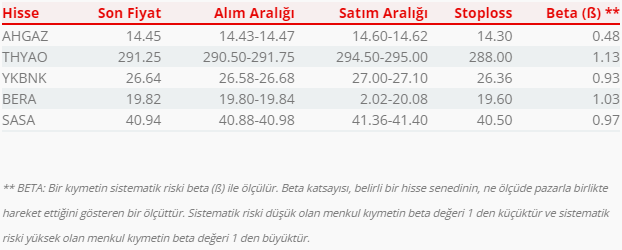

Bugün hareketli olmasını beklediğimiz hisseler: AHGAZ, THYAO, YKBNK, BERA, SASA.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul