Piyasa Özeti

Endeksin güne yataya yakın bir seyirle başlamasını bekliyoruz…

ABD’de dün açıklanan yeni konut satışları, Mart’ta aylık bazda %8,8 artışla 693 bine çıkarak piyasa beklentilerinin üzerinde gerçekleşirken imalat sanayi PMI endeksi ise Nisan’da aylık 2 puan azalarak 49,9 ile 4 ayın en düşük seviyesine indi. Ayrıca hizmet sektörü PMI endeksi de Nisan’da geçen aya göre 0,8 puan azalarak 50,9 değerine geriledi. Veriler ABD ekonomisi açısından karışık bir görünüm sunarken Fed’in nasıl bir politika izleyeceğine yönelik beklentilerde belirsizliği güçlendiriyor. JPMorgan Chase CEO’su Jamie Dimon ise Amerikan ekonomisinin güçlü olmaya devam ettiğini ancak bir “stagflasyon” dönemine girme ihtimalinin devam ettiği uyarısında bulundu.

Yurt içinde ise siyasi taraftan gelen açıklamalar takip edildi. Irak ziyaretinden geri dönen Cumhurbaşkanı Recep Tayyip Erdoğan, hükümet olarak birinci önceliğin enflasyonu düşürmek olduğunu, bunun için önce kamuda tasarruf tedbirleri uygulayacaklarını duyurdu. Hazine ve Maliye Bakanı Mehmet Şimşek ise IMF ve Dünya Bankası toplantıları sürecinde yaptığı temasları değerlendirirken atılan ekonomik adımların yatırımcıların ilgisini çektiğini belirtti.

Küresel piyasalara baktığımızda yatırımcı tarafında jeopolitik risk algısın zayıfladığı ve gözlerin biraz daha makro ekonomik verilere çevrildiği görülürken ABD endeksleri son iki işlem gününde yükseliş kaydetti. Bununla birlikte ABD vadelileri bu sabah bu pozitif fiyatlamanın devamına işaret ediyor. Asya endekslerinde ise %3’e varan yükselişler mevcut. Yurt içinde USD/TL kuru 32,55 civarında, Türkiye 5 yıllık CDS risk primi ise 308,79 seviyesinde bulunuyor. Ekonomik takvime baktığımızda yurt içinde konut fiyat endeksi, reel kesim güven endeksi, kapasite kullanım oranı gibi veriler yakından takip edilecek olup, yurt dışında Almanya IFO iş iklimi endeksi ve ABD dayanıklı mal siparişleri verileri ön plana çıkıyor.

BIST100 endeksi Pazartesi günü %0,50 oranında azalış ile 9645 seviyesinde kapanış gerçekleştirdi. Cuma günü gerçekleşen tepki yükselişi ardından haftaya pozitif bir başlangıç yapan endeks zirve seviyelere yaklaşılması ile tetiklenen satışlarla gün boyunca zayıf bir seyir takip etti. Bununla birlikte BIST100 hisseleri arasında AKBNK, YKBNK, SAHOL, ISCTR tarafındaki geri çekilmeler endeksi olumsuz etkilerken PGSUS, CCOLA ve SISE hisselerinin pozitif katkısının sınırlı kaldığı görüldü. Buna paralel alt sektör endeksleri arasında XBANK bankacılık Pazartesi günü en çok değer kaybeden olurken XHOLD holding sektör endeksi onu takip etti. Diğer taraftan VAKFN, ISFIN, TABGD, REEDR, LOGO, ARDYZ gibi hisselerdeki yükseliş ile XFINK finansal kiralama/faktöring, XTRZM turizm, XBLSM bilişim sektör endeksleri pozitif ayrışma gösterdi. Ayrıca KARSN, IZMDC, KMPUR, CCOLA gün içindeki performansları ile dikkat çeken diğer BIST100 hisseleri oldu.

Teknik olarak bakıldığında endeksin 9850 zirve bölgesine yaklaşması ile bir kez daha satışlarla karşılaştığı görülüyor. Bununla birlikte endeksin bir süre daha 9400-9850 bölgesi içinde dalgalı bir seyir izleme ihtimali güçlenirken buna paralel endeksin güne yataya yakın bir seyirle başlayabileceğini düşünüyoruz. Gün içerisinde endekste satış baskısının devam etmesi durumunda 9635-9560-9500 seviyeleri destek olarak izlenebilir. Yukarıda ise 9700-9765-9850 seviyeleri direnç olarak güncelliğini koruyor.

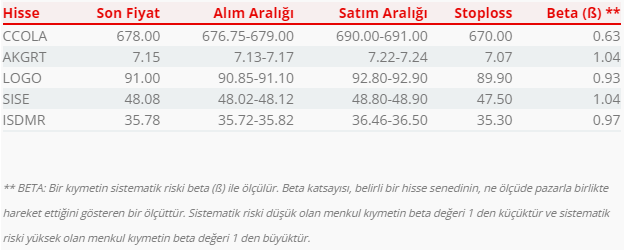

Bugün hareketli olmasını beklediğimiz hisseler: CCOLA, AKGRT, LOGO, SISE, ISDMR.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul