Piyasa Özeti

Endeksin güne yatay bir seyirle başlamasını bekliyoruz…

Yurt dışında dün Fed’in 30-31 Ocak tarihlerinde yapılan ve faizlerin sabit tutulduğu son toplantısına dair tutanaklar açıklandı. Tutanaklar, Fed üyelerinin faizlerin gereğinden erken indirilmesine yönelik risklere daha fazla odaklandığını ortaya koydu. Üyeler faiz indirimi öncesinde enflasyonun %2 hedefine doğru yaklaştığına dair daha fazla sinyal görmeyi beklemeyi tercih ediyorlar. Dolayısıyla önümüzdeki dönemde özellikle enflasyon verileri olmak üzere veri hassasiyetinin yüksek kalacağını söyleyebiliriz. Tutanakların ardından ABD endekslerin günü sınırlı değişimlerle, yataya yakın seviyelerde tamamladı. Vadeli endeks kontratları ve Asya piyasalarında bu sabah kısmi pozitif bir görünüm hakim. Gelecek dönemde açıklanacak verilere göre enflasyonun azalması ve beklentilerin altında gelmesi durumunda piyasalarda iyimserlik artabilir. Bugünkü takvimde Euro Bölgesi öncü PMI ve TÜFE verileri, ABD haftalık işsizlik maaşı başvuruları, öncü PMI ve konut satışları yer alıyor.

Bugün saat 14:00’te TCMB faiz kararı takip edilecek. Bloomberg ve Foreks anketlerine göre TCMB’nin politika faizini %45,00 düzeyinde sabit bırakması bekleniyor. Haziran 2023 – Ocak 2024 döneminde politika faiz oranında yapılan 3650 baz puanlık artırım (%8,50’den %45’e) sonrasında TCMB son toplantılarında bekle-gör sürecine geçildiği mesajını vermişti. Bununla beraber Özellikle asgari ücret-emekli ücret artışlarına bağlı olarak enflasyon görünümüne bağlı olarak gerekli görülmesi durumunda parasal sıkılığın yeniden değerlendirileceği belirtildi. Dolayısıyla bu toplantıda faizlerin sabit bırakılıp artırımların etkisinin gözleneceğini öngörüyoruz. Bu dönemde hem yıllık hem aylık enflasyonun seyri yakından izlenecek. Enflasyonun kısa vadeli artış eğiliminin borsaya ilgi anlamında olumlu etki sağlayabileceğini hatırlatalım, mevcut durumda düşük ihtimal verdiğimiz ilave faiz artırımını riskinin artması durumunda ise iyimserlik sınırlanabilir. Bugün ek olarak EREGL ve TTRAK’ın 2023 yılı finansallarını açıklaması bekleniyor, hisse bazlı hareketliliğin artabileceğini tahmin ediyoruz.

Ilımlı yükseliş hareketini sürdürerek dün gün içinde 31 sınırını aşan USD/TL kuru gece saatlerinde 31,20’ye yönelim gösterdikten sonra bu sabah yeniden 31 sınırlarında işlem görmekte. Türkiye’nin 5 yıllık CDS primi ise 294 puan düzeyinde sakin bir seyir izliyor. Hatırlanabileceği gibi Ocak ayı sonlarında 330 civarına yükselen CDS sonraki dönemde kademeli bir azalışla 290’lı seviyelere gerilemişti.

BIST100 endeksi Çarşamba günü %0,35 oranında azalış ile 9312 seviyesine geriledi. Gün içerisinde REEDR, MIATK, ARDYZ, INDES hisselerindeki pozitif fiyatlamaya bağlı XBLSM bilişim ve XUTEK teknoloji sektör endeksleri en çok kazananlar olurken diğer taraftan TABGD, TCELL ve TTKOM hisselerindeki zayıf seyirler nedeni le XTRZM turizm ve XILTM iletişim sektör endeksleri günü kayıplarla tamamladı. BIST100 hisseleri arasında BIMAS, KONTR, VESTL, PETKM, AKBNK hisseleri endekse en çok katkı sağlayanlar olurken özellikle TUPRS hissesindeki zayıf performans endeksi negatif yönde etkiledi.

Teknik olarak bakıldığında 9400 zirve seviyelerden başlayan realizasyon eğilimi endeksin önünü kesmeye devam ediyor. Genel olarak 2023 Aralık ayından beri devam eden pozitif eğilim korunurken son günlerdeki performans kaybı teknik indikatörlerde sınırlı bozulmaya neden oldu. Bununla birlikte endeksin yeni güne yatay bir seyirle başlamasını beklerken endeks üzerinde negatif baskının etkili olmaya devam etmesi durumunda 9240-9180-9050 destek seviyelerine doğru bir düzeltme hareketi söz konusu olabilir. Yukarıda ise 9400 direnci yükselişin önünde engel olmaya devam ederken bu seviyenin aşılması durumunda 9500 seviyesi hedef konumuna gelebilir.

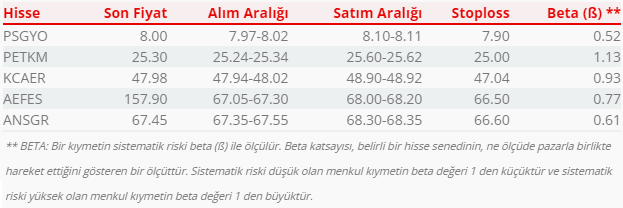

Bugün hareketli olmasını beklediğimiz hisseler: PSGYO, PETKM, KCAER, AEFES, ANSGR.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul